Россия. Экономика и перспективы 2016

Причина выбора РФ для исследования

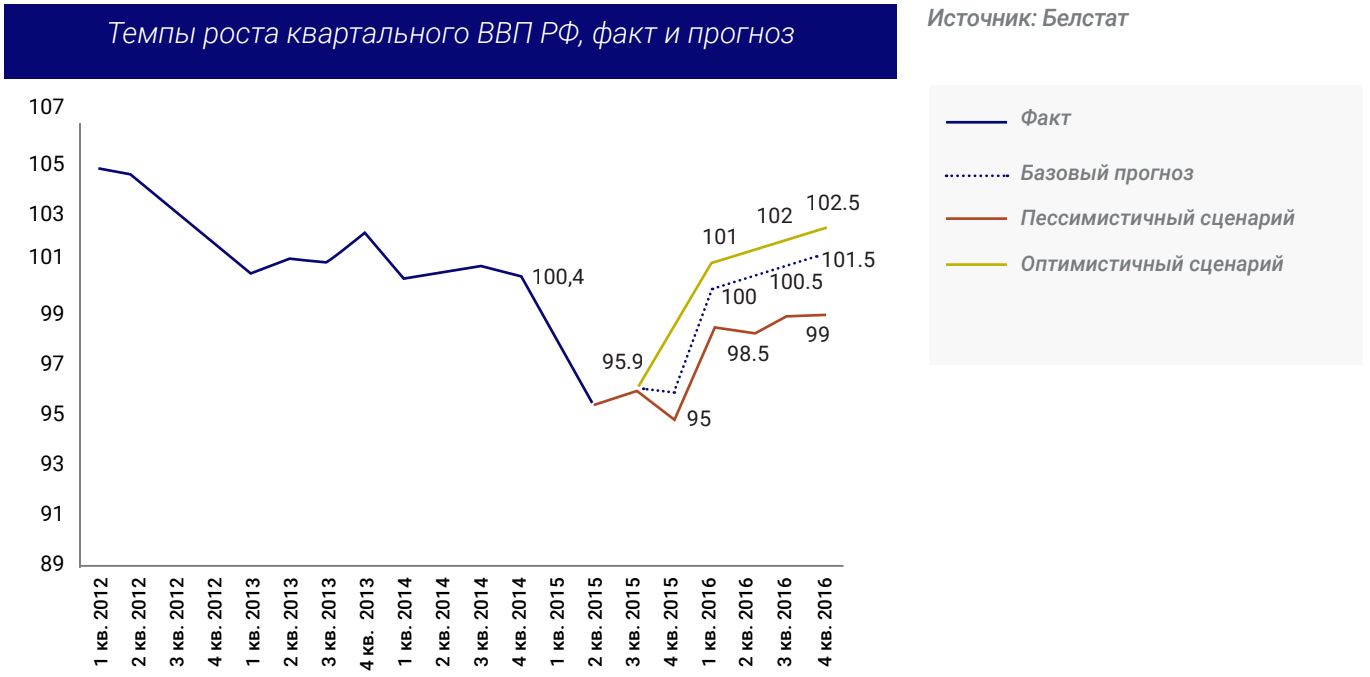

2015 год стал для экономики России крайне непростым. Экономика вошла в рецессию, причем падение во втором квартале происходило практически в геометрической прогрессии (-4,6% годовом выражении против -2,2% в 1 квартале). Но уже по итогам третьего квартала падение ВВП замедлилось до -4,1%. И это позволяет предполагать, что российская экономика прошла дно. К подобным выводам подталкивают и такие факторы, как переход индекса деловой активности (PMI Markit) в производственном секторе в зону роста в октябре (50,2), замедление темпов снижения объемов промышленного производства (-3,7% в сентябре в годовом выражении, против -4,6% в августе).

Станьте клиентом Libertex и воспользуйтесь полученной информацией.

Тем не менее, говорить о том, что уже в 4-м квартале текущего года экономика РФ выйдет из рецессии, нельзя. Одним из ключевых факторов, сдерживающих рост, может выступать потребительский сектор. Розничные продажи снижаются под влиянием падения реальных доходов населения, сокращения объема потребительского кредитования. И тут ситуация, вероятно, коренным образом изменится лишь к концу 2016 – началу 2017 гг., но только при условии, что прогнозы по снижению инфляции до 8% в следующем календарном году оправдаются.

Таким образом, можно предполагать, что спад российской экономики продлится и в 1-м квартале 2016 года, после чего уже начнется постепенное восстановление. Дополнительным фактором, который будет позитивно влиять на российские активы, является вероятное увеличение чистого мирового спроса на нефть, что будет поддерживать нефтяные котировки и, следовательно, российский рубль в цене до марта 2016 года.

Но это основные рабочие гипотезы. Попробуем изучить все факторы более подробно. Выводы могут оказаться крайне неожиданными.

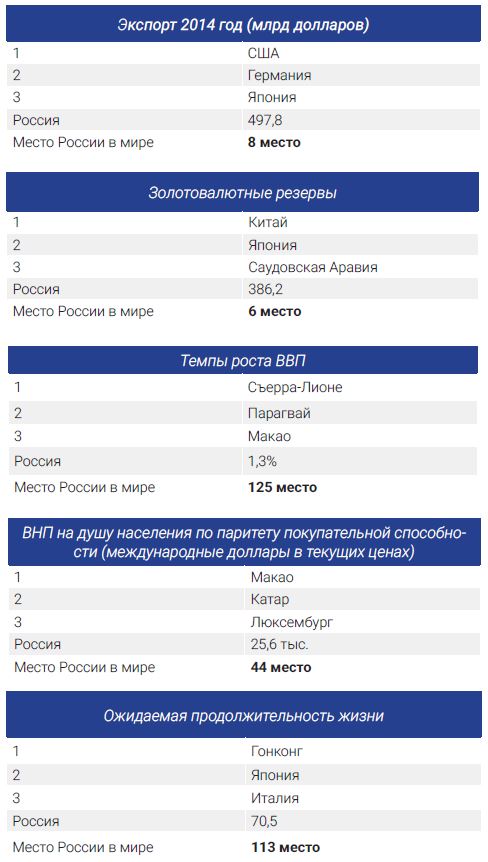

Краткая справка по стране. Россия в мире

Россия в мире. Международная позиция. ВВП.

Экономика

Добывающая и перерабатывающая промышленность. Нефтегазовый сектор. Насколько серьезно Россия сидит на нефтяной игле?

Российская промышленность в 2015 году демонстрирует глубокий кризисный спад, вызванный сокращением внешнего и внутреннего спроса на ключевые группы товаров. Наиболее устойчивой является добывающая промышленность, которая по итогам 9 месяцев 2015 года удерживает рост несмотря на падение глобальных цен на сырье. В то же время резкое сокращение инвестиций формирует будущие проблемы реального сектора экономики. Таким образом, для поддержания производственной активности либо наращивания производства для удовлетворения будущего восстановления спроса может не хватить мощности, что будет сдерживать восстановление всего сектора.

В целом в структуре российского ВВП валовая добавленная стоимость промышленности занимает порядка 25%.

По итогам 2014 года, в промышленности было занято 14,8% населения (из 68,1 млн человек), в том числе 0,8% в добывающей, 11,7% в перерабатывающей и 1,8% в производстве и распределении электроэнергии газа и воды.

Первые признаки падения российской промышленности были зафиксированы в ноябре 2014 года. Декабрь 2015 года фактически закрывал отчетный период, поэтому дополнительно к факту производства были добавлены откорректированные производственные показатели предыдущих периодов, поэтому рост декабря можно не брать в расчет.

Основной спад начался уже в январе 2015 года. Таким образом, лишь в первых двух месяцах 2016 года будет полностью снята высокая база сравнения, что покажет движение промышленности, очищенное от кризисной просадки.

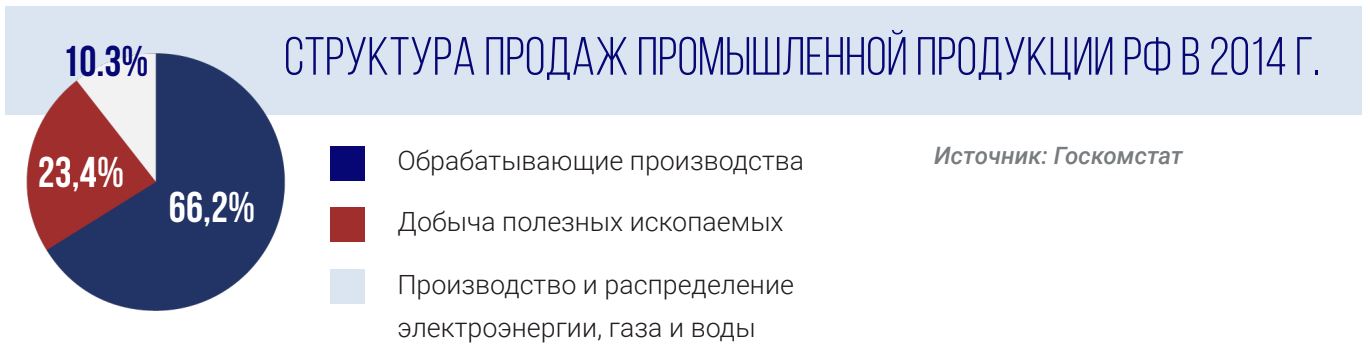

Структура продаж промышленной продукции РФ в 2014 году имеет следующий вид:

При этом, при более глубоком рассмотрении промышленного производства, становится очевидным сосредоточение 80% промышленности в 7 секторах: добыче энергоресурсов (20,9%), производстве кокса и нефтепродуктов (16,9%), пищевой промышленности (10,8%), производстве и распределении электроэнергии, газа и воды (10,3%), металлургии (10%), производстве транспортных средств (6,7%) и химии (4,7%).

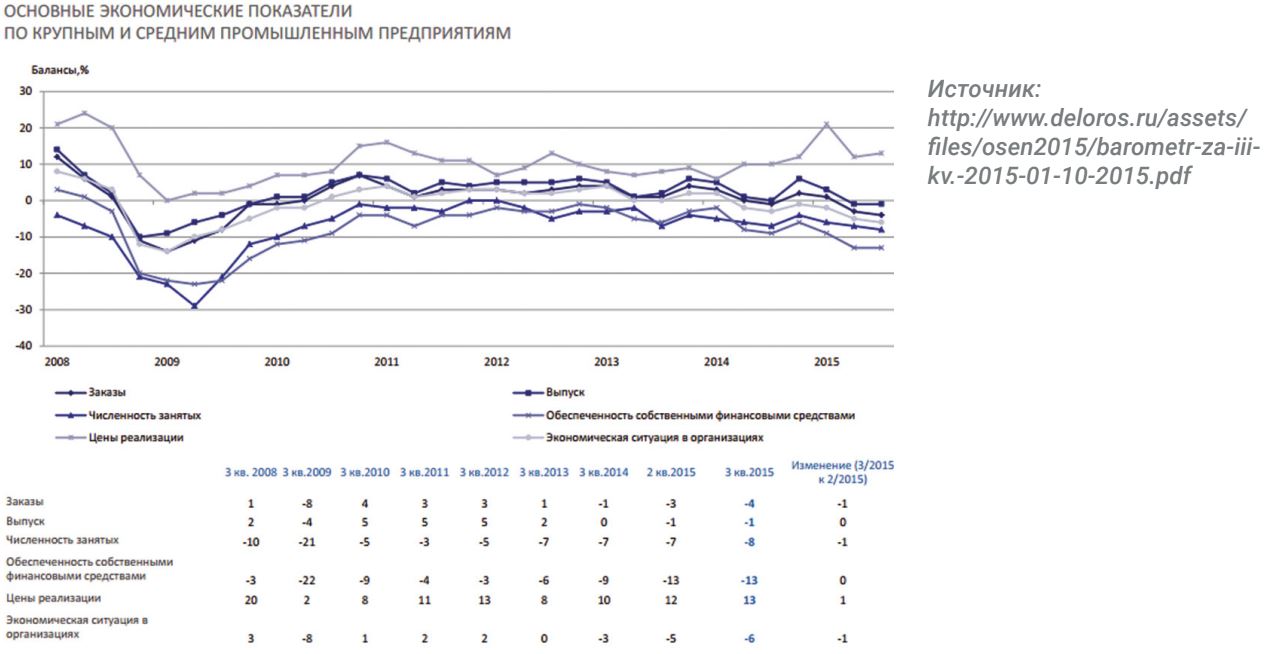

В октябре, исследовательская компания Markit зафиксировала улучшение настроений в промышленности. Индекс PMI впервые с ноября 2014 года превысил 50 пунктов, что свидетельствует об ожидании восстановления сектора. Драйверами этого роста выступил рост внутренних заказов, что вполне логично в период блокирования импорта. В тоже время, экспортные заказы продолжают стремительно сокращаться, удлинились темпы поставок сырья и материалов, отмечается тенденция к ценовой стабилизации по отпускным ценам.

Энергетические ресурсы – сырьевая игла РФ

В структуре реализации промышленной продукции в 2014 году добывающая промышленность формирует 23,4% выручки, и из них более 89% приходится на добычу топливно-энергетических ископаемых. В целом, добыча энергоресурсов – это крупнейший сектор экономики, который формирует почти 21% всех продаж промышленной продукции и львиную долю экспортных поступлений.

При этом показательно, что следующий этап в производственной цепочке — это сектор нефтепереработки и производства кокса, который между тем является вторым по величине сектором промышленности (16,9%). Не менее важным для российской экономики выступает химическое производство, где углеводороды являются основных сырьем, достигая в себестоимости удобрений 70%.

В итоге, условно на энергетический сектор и сектор переработки энергоресурсов приходится 40% промышленности. А если учесть производителей электроэнергии, как одного из потребителей угля, газа и мазута (10,3%) – очевидным является критичность влияния энергетической составляющей отрасли на экономику РФ.

Учитывая вышесказанное, доля производства нефти и газа и их производственных, а также экспорт нефтепродуктов в ВВП РФ могут занимать порядка 25%. Более того, нефтегазовый сектор генерирует для страны половину доходов федерального бюджета. Учитывая данную особенность и 20% долю государственных расходов в ВВП, можно обозначить рост влияния сектора на ВВП страны на дополнительные 13%.

Рассматривая степень влияния нефтегазового сектора на экономику России также необходимо отметить несколько аспектов. Примерно 60% товаров Россия импортирует за счет поступлений от экспорта, а в экспорте доминируют нефть и газ. Таким образом существенная часть финансирования потребления также приходится на нефтедоллары. Более того, нефтегазовый сектор и государство, аккумулируя валюту, финансируют инвестиционные, социальные проекты в других сектора экономики. В итоге, по самым скромным расчетам, влияние на экономику РФ добывающего сектора составляет более 65%. По расчетам Московского цента Карнеги, доля влияния нефтегазового сектора достигает 67-70% ВВП.

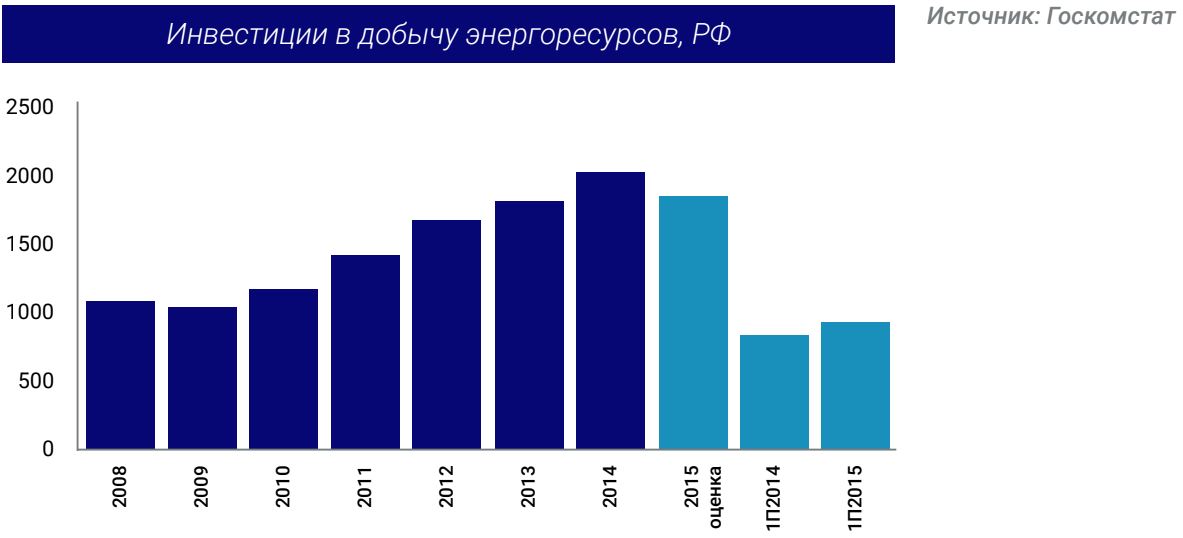

Подводя итог, можно отметить, что нефть является ключевым продуктом для экономики РФ, на который завязана социальная, валютная и бюджетная стабильность. Добыча нефти за 9 месяцев 2015 года выросла на 0,2%. Интересно, что данный рост наблюдается на фоне введенных санкций против РФ. Впрочем, следует отметить изменение географической структуры поставок, что пока позволяет поддерживать сектор на плаву.

И хотя санкции напрямую пока не повлияли на добычу, они начинают отражаться на торможении инвестиций в сектор и сотрудничества игроков. При этом Россия испытывает острую нехватку технологий для разработки труднодоступных месторождений. Крупные западные игроки планомерно выходят из совместных проектов. О таких планах заявили Total, об изменении планов объявили и BP с «Роснефтью», намеревавшиеся создать совместное предприятие по добыче трудноизвлекаемых углеводородов в Оренбургской области.

Крупнейшие добывающие компании уже озвучили сворачивание части инвестиционных проектов, разведку, бурение и разработку. К примеру, глава «Лукойла» заявил о снижении инвестиций на 1,5млрд долларов в 2015 году. Крупнейшие нефтяные и газовые компании «Роснефть», «Газпром» и НОВАТЭК переносят даты начала новых месторождений с пиковой добычей 26 млн тонн в год на более поздние сроки. В частности, «Роснефть» переносит сроки разработки Юрубчено-Тохомского месторождения на 2018 год и еще одного месторождения на 2023 год!. НОВАТЭК переносит разработку Уренгойского и Северо-Юбилейного месторождений на 2023 год. «Газпром» сдвинул сроки разработки Западно-Тамбейского месторождения на 2021 год.

Первыми начали «отпадать» наиболее дорогостоящие и длинные проекты. В частности, в октябре 2015 Сергей Донской, руководитель Минприроды России, доложил о падении объёмов бурения скважин на шельфе на 50%. Работы на шельфе являются сложными и дорогостоящими, поэтому сокращение в первую очередь затронуло именно их. Также министр энергетики Александр Новак отметил готовность зарабатывать при ценах $50 за баррель, но невозможности при таких ценах вкладывать средства в новые месторождения.

Впрочем, сектор несет и структурные проблемы. Общее замедление российской и мировой экономики приводит к снижению спроса на топливо. В результате, несмотря на ежемесячный рост добычи нефти в России, скорость прироста замедляется с 2010 года. Месторождения в Западной Сибири по большей части исчерпаны; чтобы добывать там сырье, необходимо задействовать сложные дорогостоящие технологии. Новые месторождения в Восточной Сибири не покрывают выпадающих объемов со старых скважин в Западной.

Учитывая все особенности добычи, производства и потребления – наименее ценным является низкий передел – добыча, а наиболее ценным для экономики – внутреннее производство и потребление, а также экспорт продукции высокого передела.

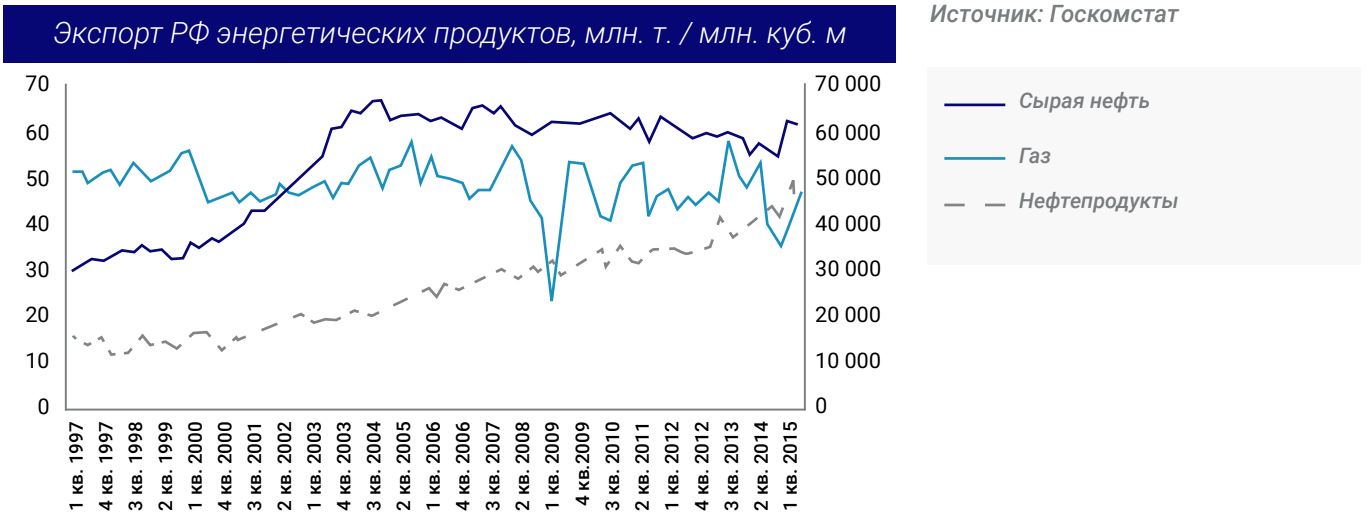

И тут для РФ сформирован ключевой риск. Более 45% нефти экспортируется в сыром виде, даже экспорт нефтепродуктов на 98% составляет мазут и дизель – т.е. низкий передел.

В свою очередь газ находит большее применение внутри страны за счет генерации электроэнергии, потребления промышленностью и домохозяйствами, и на экспорт идет порядка 26% ресурса. Среди экспорта энергетических ресурсов также выделим уголь, порядка 40% идет за границу.

В географическом аспекте экспортные поставки нефти на 89,2% направлены на мировые рынки и на 10,8% — в страны СНГ. Порядка 5,8% нефтепродуктов идет в страны СНГ и 94,2% — в страны дальнего зарубежья. Природный газ на 27,5% поставляется в страны СНГ и 72,5% — в страны дальнего зарубежья.

В денежном эквиваленте сырая нефть, нефтепродукты и газ составляют 60% товарного экспорта (по итогам периода с января по июнь 2015 года) или 109,9млрд долларов. В таких условиях очевидна высокая зависимость от мировых цен на ресурсы. При этом, как было отмечено выше, лишь львиная доля ресурса идет в страны дальнего зарубежья. В денежном же эквиваленте только 5,5% сырой нефти и нефтепродуктов идет в страны СНГ, что говорит о преференциальном ценообразовании.

Импортозамещение в промышленности

Введенные санкции против России, а также встречные санкции России против западного импорта сформировали предпосылки для развития импортозамещения. При этом глубокая девальвация рубля создала дополнительные преграды для проникновения импортных товаров на российский рынок.

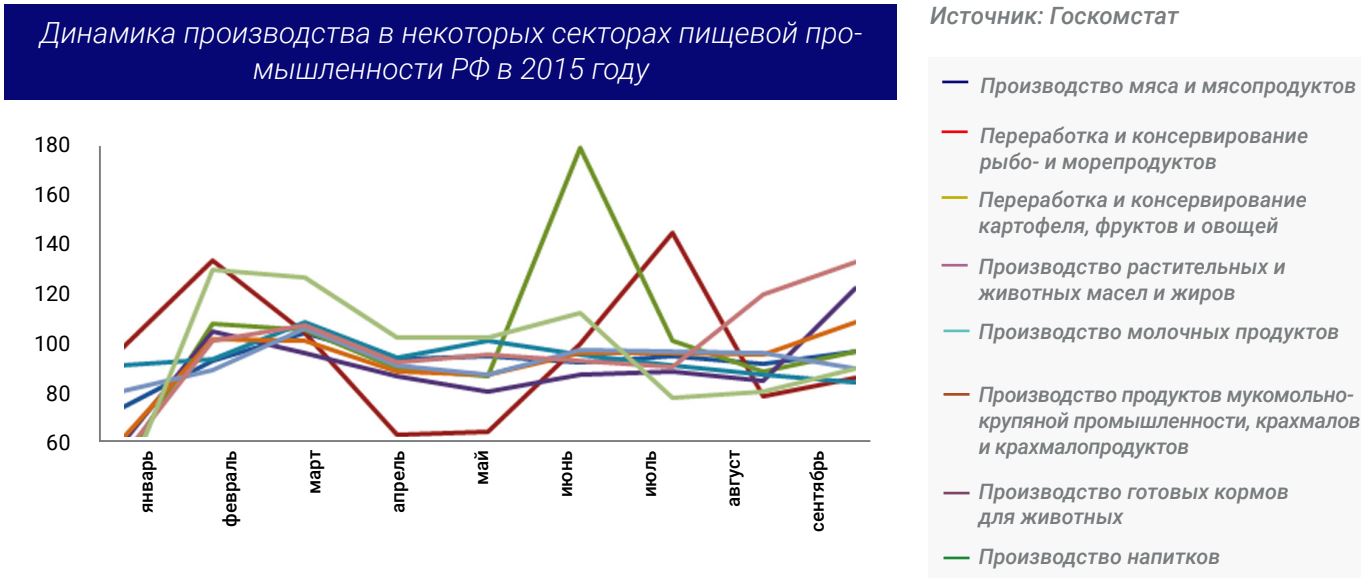

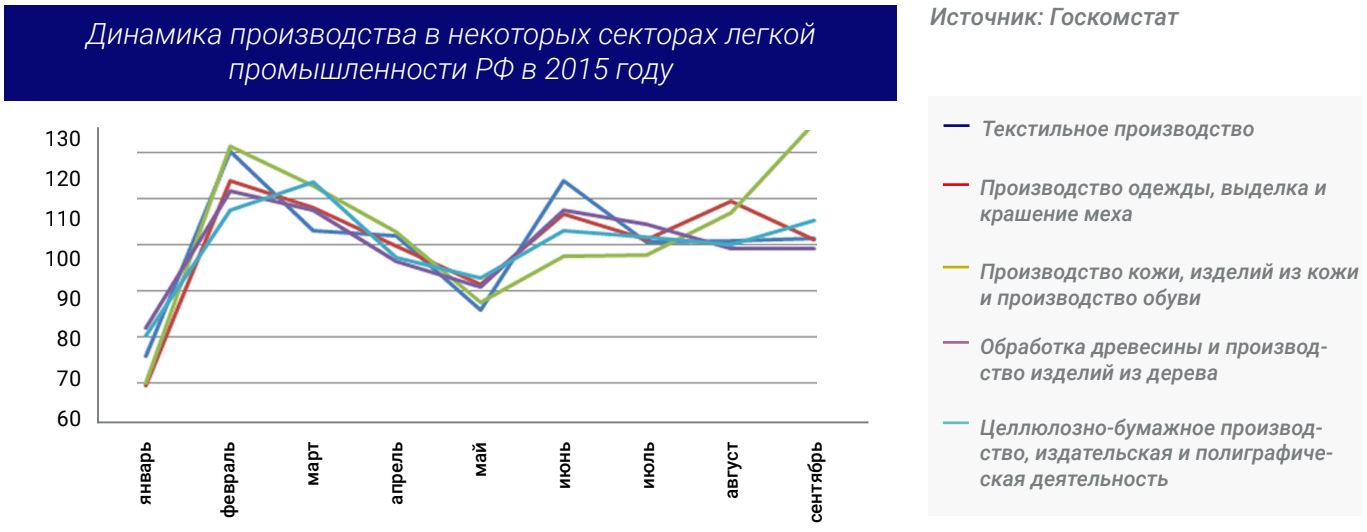

Для глубокого импортозамещения в наукоемких и капиталоемких отраслях России потребуется длительное время. Поэтому замещение пока проходит в наименее затратных отраслях: легкой, пищевой промышлености, деревообработке. Высокая стоимость доллара позволяет конкурировать внутреннему товару на внутреннем рынке. При этом также параллельно может идти процесс легализации серого бизнеса, который легально без схемных решений может производить и реализовывать товары на внутреннем потребительском рынке. Тем не менее, некоторые отрасли наоборот испытывают нехватку сырья, учитывая ранее налаженные каналы импорта и нехватки внутреннего первичного ресурса.

В итоге, исходя из динамики отраслей, которые наиболее оперативно могли отреагировать и сформировать импортозамещение, становятся производство пищевых продуктов, производство пищевых жиров и масел, производство кожи и изделий из нее.

В завершении отметим общие настроения в промышленном секторе.

Вывод:

Российская экономика находится в высокой зависимости от сырьевых глобальных трендов, что делает ее уязвимой к внешним шокам. Зависимость ВВП от динамики нефтяных цен составляет 65-70%. При падении нефтяных цен государство вынуждено балансировать свои расходы через девальвацию рубля. Для переформатирования экономики и снижения уровня внешних шоков необходимы структурные изменения, которые будут переориентировать товарно-денежные потоки. Данная переориентация может затронуть все сегменты экономики и в зависимости от темпов реформ может проходить длительное время – более 5 лет. По примеру других экономик, реформы и структурная перестройка будет сопровождаться экономическим спадом или торможением экономики, внутренней перестройкой потоков и возможно сменой элит.

Темпы импортозамещения в связи с санкциями против РФ, а также встречными санкциями, проходят вяло и связаны скорее с легализацией уже действующего серого бизнеса, для которого выросла маржинальность на фоне девальвации рубля. Для активизации импортозамещения необходимы государственные программы и кредитное стимулирование с низкими процентными ставками, а также льготным налоговым периодом. Тем не менее, в процессе спада российской экономики и снижения бюджетного финансирования различных программ до 2017 года ввиду ожидания низких сырьевых цен, вероятность активного внутреннего перехода будет тормозиться.

Наиболее готовыми к импортозамещению являются компании, способные создать полный замкнутый цикл производства на внутренних ресурсах, а также компании, которые к 2015 году завершили инвестиционный цикл, что дает им запас прочности на ближайшие 5 лет.

Сможет ли сельское хозяйство стать локомотивом российской экономики?

В структуре российского ВВП сельское хозяйство и лесное хозяйство занимают 3,4%. Несмотря на важность сектора, развитие растениеводства и животноводства испытывают трудности. Агросектор в значительной степени зависит от погодного фактора, ввиду низкого уровня посевного материала, высокой стоимости удобрений. Тем не менее, данный сектор остается зоной продуктовой безопасности страны.

В сельскохозяйственном секторе сосредоточено 9,4% трудовых ресурсов из задействованных в экономике или 6,4 миллиона человек. Фонд оплаты труда составляет всего 123,1 млрд рублей.

Это третий масштабный сектор для рынка труда. При этом в 2000 году количество человек, занятых в сельском хозяйстве, достигало 9,1 миллионов человек.

Особенностью сектора выступает его сезонный характер для растениеводства. В данный период проходит миграция трудовых ресурсов и усиливаются экономические тренды.

Несмотря на позитивные результаты 2014 года, в 2015 году сельское хозяйство испытывает спад. И ситуация может продолжить ухудшаться ввиду санкций.

Общее ухудшение экономической активности и погодные факторы оказывают давление на сельскохозяйственный сектор. При этом сектор испытывает нехватку кредитных ресурсов и бюджетного финансирования. Так, банки согласны выдавать кредиты только финансово надежным работникам АПК, а к этой категории фермеры и крестьяне не относятся. Зато относятся агропромышленные холдинги, крупные бизнесмены, имеющие малое влияние на развитие сельских территорий, но, тем не менее, претендующие на государственную поддержку наравне с малыми фермерами.

Показательно, что государственная поддержка сельскохязйственного сектора в 2015 году относительно 2013 года с учетом инфляции снизилась на 6,3%. При этом, оценивая плановые расходы федерального бюджета на 2016 и 2017 года на национальную экономику (часть направляется на сельскохозяйственный сектор), можно сделать вывод, что в 2016 и 2017 году сектор будет испытывать значительные трудности. В частности, согласно данным Минфина, расходы на национальную экономику будут иметь следующую динамику (млрд руб.)

С учетом инфляции сокращение финансирования национальной экономики составит 16,3%, что не оставит шанса сектору.

Растениеводство

На продукцию растениеводства в 2014 году приходится 51% продаж продукции сельского хозяйства. При этом для ВВП РФ растениеводство имеет большее значение в силу значительного объема экспорта, что формирует не только добавленную стоимость в силу валового сбора, но и в силу получения и распределения валютной выручки.

В России находится 10 % всех пахотных земель мира. Свыше 4/5 пашни в России приходится на Центральное Поволжье, Северный Кавказ, Урал и Западную Сибирь. Основные сельскохозяйственные культуры: зерновые, сахарная свёкла, подсолнечник, картофель, лен.

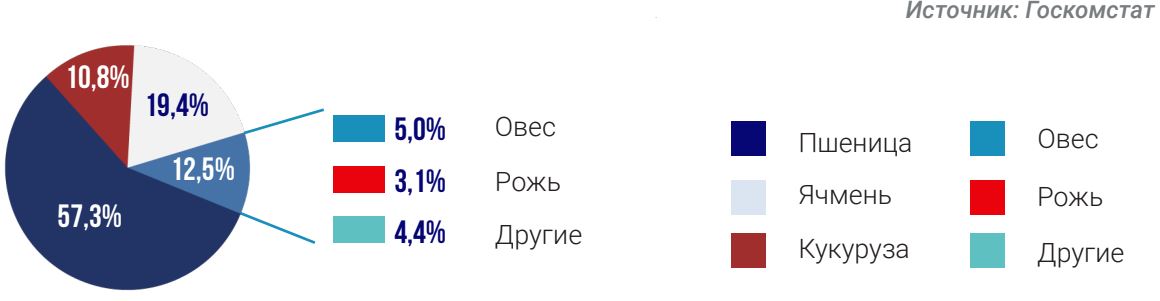

Структура производства зерна в 2014 году имела вид:

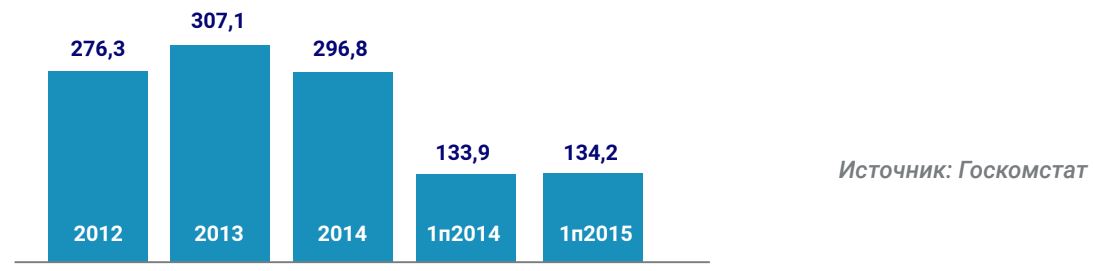

Валовый сбор зерна в РФ, млн т.

Показательно, что РФ в 2014 году активно наращивает валовый сбор зерновых, прибавив 13,9%. При этом рост вызван как качественным улучшением урожайности, так и увеличением посевных площадей на 0,6%. При этом объем внесенных удобрений вырос в 2014 году на 9,8%. Очевидно, что для поддержания высоких показателей урожая требуется повышать подпитку посевов.

Несмотря на растущие показатели, сельскохозяйственный сектор маловероятно станет драйвером восстановления российской экономики. И проблемы связаны с финансированием сектора и инвестиционной активностью. Данный участок экономики всегда был в стороне от активного потока государственных средств.

В 2014 году инвестиции в основной капитал развития сельского хозяйства снизился на 6,8% (в постоянных ценах) до 296,7трлн рублей. И лишь инвестиционный импульс 2012 и 2013 года поддерживает рост. Инвестиции в первом полугодии 2015 года к первому полугодию 2014 года выросли лишь на 0,2%, и это в рублевом эквиваленте без учета девальвации.

Инвестиции в основной капитал сельскохозяйственных предприятий, трлн. руб.

Помимо инвестиций в сами хозяйства, снизилось производство основных видов сельскохозяйственной техники РФ. Оценивая тенденции 9 месяцев 2015 года, можно говорить о сохранении тренда. В частности, производство тракторов упало на 26,4% по сравнению с 9 месяцами 2014 года до 3,5тыс. Лишь производство зерноуборочных комбайнов в 2014 году не показало столь стремительное падение – всего 2,9% (5,67 тыс.шт).

Повышение ставки Центробанка РФ и проблемы банковского сектора также ограничивают перспективы восстановления сектора, который в силу своей специфики (средства необходимы для посевной, а фактический урожай через несколько месяцев). Единственным фактором, поддерживающим сектор, выступает девальвация рубля и экспорт зерновых. Но цены на мировых рынках далеки от оптимальных.

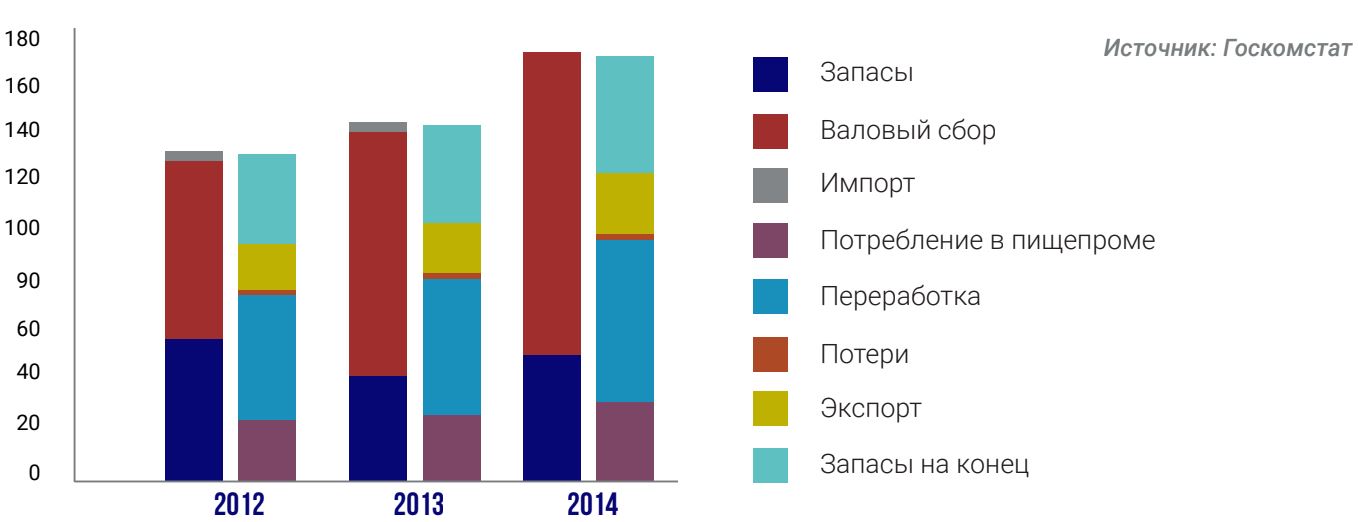

В целом баланс зерновых в РФ имеет вид (млн т.):

Как видно из графика, страна полностью себя обеспечивает зерном, отправляя на экспорт до 30% зерновых. Запасы зерна формируют подушку продовольственной безопасности. Впрочем, в отношении качества запасов требуется дополнительный анализ, и, возможно, фактические объемы могут быть меньше.

Животноводство

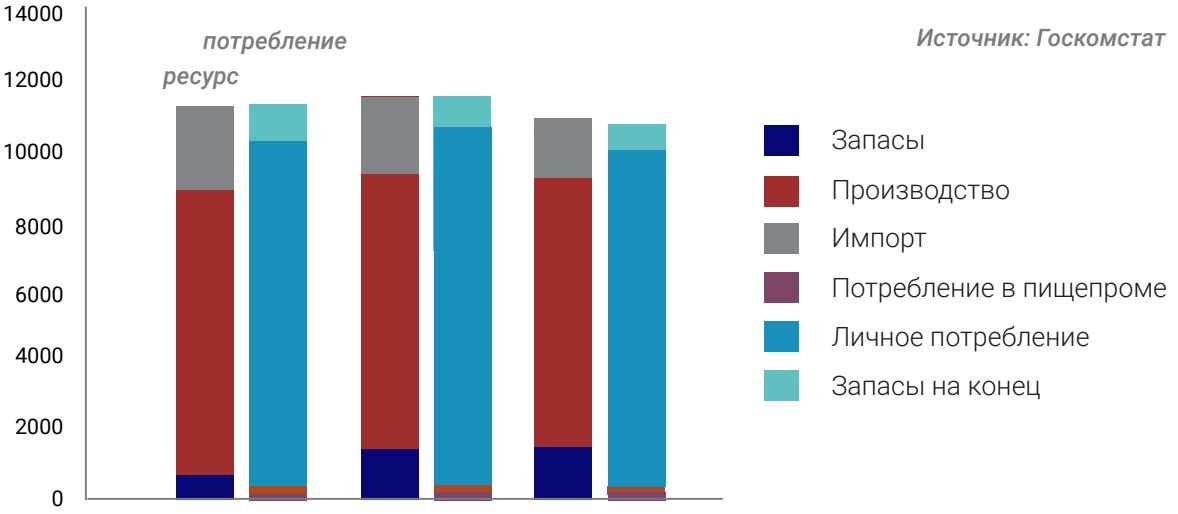

На продукцию животноводства по итогам 2014 года приходится 49% продаж сельского хозяйства. При этом сектор для экономики России имеет меньшее значение, чем растениеводство. РФ не обеспечивает собственные потребности в мясе, поэтому вынуждена его импортировать. Это формирует дополнительное давление динамику ВВП. В целом баланс мяса и мясопродуктов в РФ имеет вид (тыс.т):

Рынок мясной продукции находится в устойчивом дефиците. Объем импорта составляет порядка 10% от объема среднего потребления.

Показательно, что поголовье крупнорогатого скота сокращается уже не первый год. В частности, в 2014 сокращение составило 2,2% после 1,8% спада в 2012 году. Такая тенденция опасна, помимо прочего, проблемами для стоимости молочных продуктов. В то же время улучшается ситуация с поголовьем свиней, среднегодовой прирост поголовья составляет 1,5%.

Вывод:

Сельскохозяйственный сектор для РФ может стать локомотивом роста, однако пока не имеет достаточного импульса для роста, ввиду сокращения технического обеспечения и падения инвестиций, в том числе в строительство хранилищ для продукции. Для расширения возможностей аграрных и животноводческих хозяйств необходима государственная поддержка, которая ввиду экономического спада низкая. Более того, проблемы банковского сектора и ухудшение качества заемщиков ограничивают возможность кредитования сектора под низкие процентные ставки. Высокая зависимость от погодного фактора делает сектор уязвимым. Для снижения зависимости требуются селекционные и технологические изменения в секторе. Наиболее устойчивыми выступают хозяйства, сотрудничающие с предприятиями пищевой промышленности и успевшие в 2014-2015 годах завершить инвестиционный цикл. Важной составляющей должна стать государственная программа для сектора.

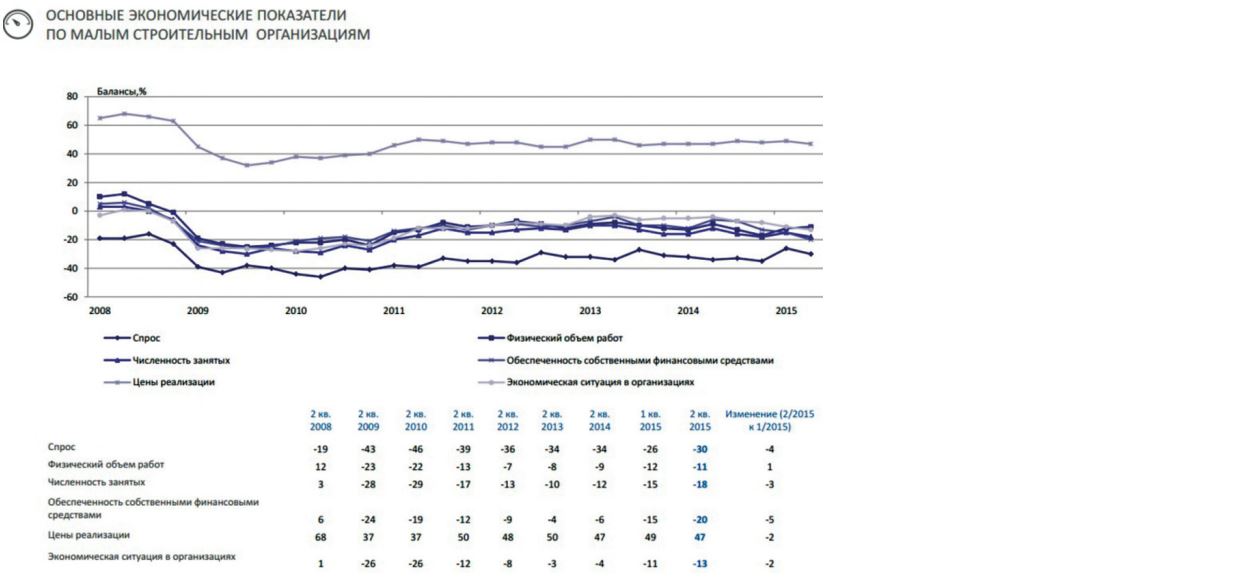

Строительство: жилая / коммерческая недвижимость. Закончился ли кризис в секторе?

Строительный рынок для глобальных экономик традиционно выступает одним из драйверов роста. Ярким примером является США и Китай. Китай и вовсе разогрел собственную экономику активным строительством. Строительный сектор является ключевым потребителем металла, древесины, неэнергетических ископаемых, широкого спектра строительных материалов – от бетона до стекольной продукции. Более того, недвижимость является предметом залога, что формирует масштабную финансовую надстройку для сектора и экономики в целом.

Строительный сектор РФ с 2014 года демонстрирует спад. При этом в 2015 темпы падения сектора ускорились.

Фактически, строительный сектор, как фактор стимулирования внутреннего потребления, инфраструктурный проект для РФ не работает. Активное строительство к Зимней Олимпиаде 2014 года сформировало дополнительную базу сравнения для сектора, которая будет сокращаться на протяжении двух лет. С учетом санкций и общим экономическим спадом — ситуация в секторе будет ухудшаться.

В целом в структуре ВВП за 2014 года валовый внутренний продукт строительного сектора составляет 5,6%, снизившись со средних 6,3% в 2011-2013 годах.

В секторе занято 5,66 млн человек. За 2014г. среднемесячная номинальная начисленная заработная плата в строительстве, по предварительным данным, составила 29,5 тыс. рублей, что на 7,7% выше уровня 2013г. и на 9,6% ниже среднероссийского уровня. Таким образом, фонд оплаты труда в секторе составляет порядка 166,9млрд рублей.

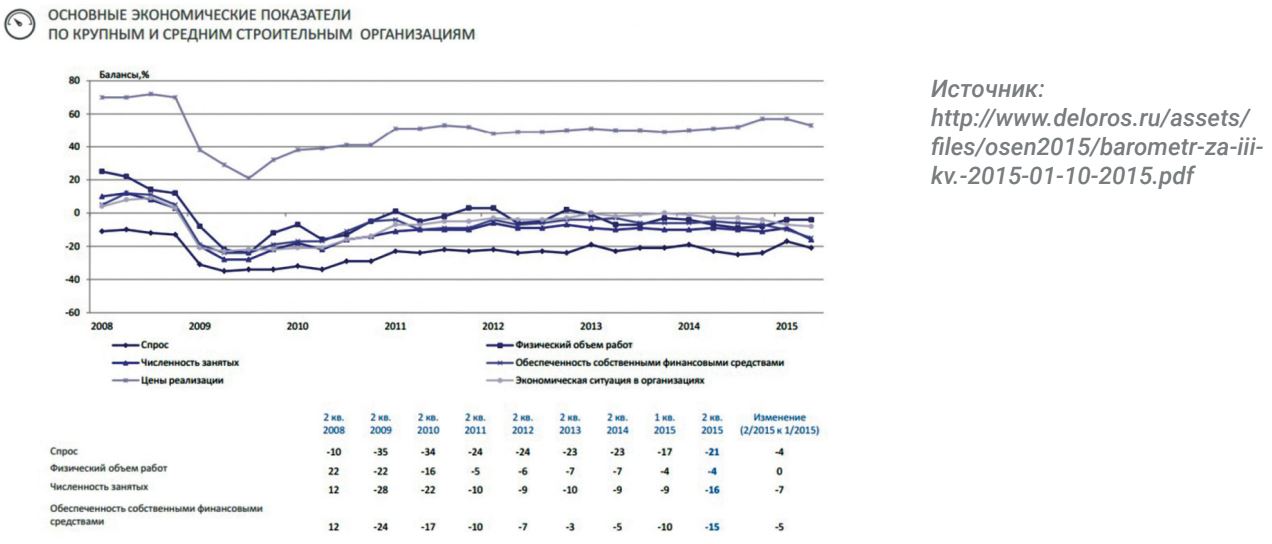

На протяжении последних 4 лет представители сектора указывали на наличие негативных факторов, ограничивающих перспективы восстановления. Особенно проблемным является сокращение спроса. Показательно, что в связи с этим крупный и малый бизнес в строительстве оптимизируют численность персонала. В строительстве наблюдается активное сокращение численности занятых – в крупном и среднем бизнесе во II квартале 2015 г. данный показатель сократился на 7 п. п. до -16%; в малом бизнесе - на 3 п.п. до – 18%. Единственным фактором, который для строителей является позитивным – это цена реализации. Наиболее логичным в данном случае является вывод о завышенной стоимости недвижимости, который дает определенный запас прочности строительным компаниям.

При высокой стоимости материалов, конструкций и иных изделий, сокращающемся спросе крупные, средние и малые предприятия строительной отрасли фиксируют неуклонное снижение рентабельности. Розничные цены на недвижимость стабилизировались и снижаются. Что касается жилой недвижимости, то подобная ситуация может привести к резкому сокращению предложения на рынке. Несмотря на снижение, скачка цен на недвижимость не ожидается в силу отсутствия достаточного внутреннего спроса. В результате цены будут выравниваться к рыночным уровням, однако будут готовы рвануть вверх при в ожидании изменения спроса.

Согласно официальной статистике, средняя фактическая стоимость строительства 1 кв. метра общей площади отдельностоящих жилых домов (квартирного типа без пристроек, надстроек и встроенных помещений, и без жилых домов, построенных индивидуальными застройщиками) в 2014г., составила 38 886 рублей (в 2013г. — 36 439 рублей). В 60 субъектах Российской Федерации эта стоимость ниже, чем в среднем по России, из них наиболее низкая — в Республике Дагестан (20839 рублей), Курской области (23588 рублей) и Республике Калмыкия (23 870 рублей).

Дополнительным ориентиром для сектора может выступить статистика по производству строительных материалов. Согласно официальной статистике, за 9 месяцев 2015 года производство кирпича сократилось на 14,8%, цемента — на 10,3%, стенные блоки – на 13,1%, черепицы и плит — на 14%, железобетонные сборные конструкции и детали – на 22,4%.

Заметим, что при среднем снижении производства стройматериалов на 13% за 9 месяцев 2015 года падение строительных работ за аналогичный период составило 8,3%. В итоге, исходя из «сырьевого» обеспечения сектора, можно предположить сокращение запасов стройматериалов на складах стройкомпаний и дальнейшее сокращение строительства, которое может достичь 10%.

Дополнительной зоной риска, угнетающей строительный сектор, выступает спад инвестиций в основной капитал, что вполне предсказуемо ввиду спада экономики.

Ожидаем, что в 2015 году спад инвестиций в основной капитал составит более 19,5%. При этом, учитывая тот факт, что в структуре основных фондов на жилье и здания приходится 53-55% инвестиций, можно говорить о сохранении тренда к сокращению строительного сектора.

Вывод:

Строительный сектор в ближайшие 6 месяцев будет продолжать спад. Островками стабильности будут выступать только инфраструктурные проекты. Покупательская способность населения ввиду падения экономики снизилась, о чем активно заявляют строители. Ограничены также кредиты под недвижимость, ввиду кризисных явлений в экономике, соответственно, нет сигналов для дополнительного стимулирования спроса. Помимо прочего, на рынок оказывают давление уже введенные в эксплуатацию квадратные метры. Отдельное давление на рынок будет оказывать реализация залоговой недвижимости, выводимая на рынок. Стоимость строительных материалов повышается при сокращении самого производства, что формирует дополнительную зону риска для сектора.

Первыми сигналами восстановления будет активизация производства цемента и пополнение складов строительными материалами, которые можно отслеживать через развернутые данные оборота розничной торговли или активность рынка DIY.

Потребление/розничная торговля: когда начнем тратить?

По итогам 2014 года доля розничной торговли в структуре ВВП РФ составила 18,4%. А в целом потребительские расходы домохозяйств на товары и услуги превышают 50% в структуре экономики страны. В частности, по итогам 2014 года они составили 52,7% ВВП. Т.е. фактически можно говорить о том, что эта статья является одной из основных составляющих ее роста.

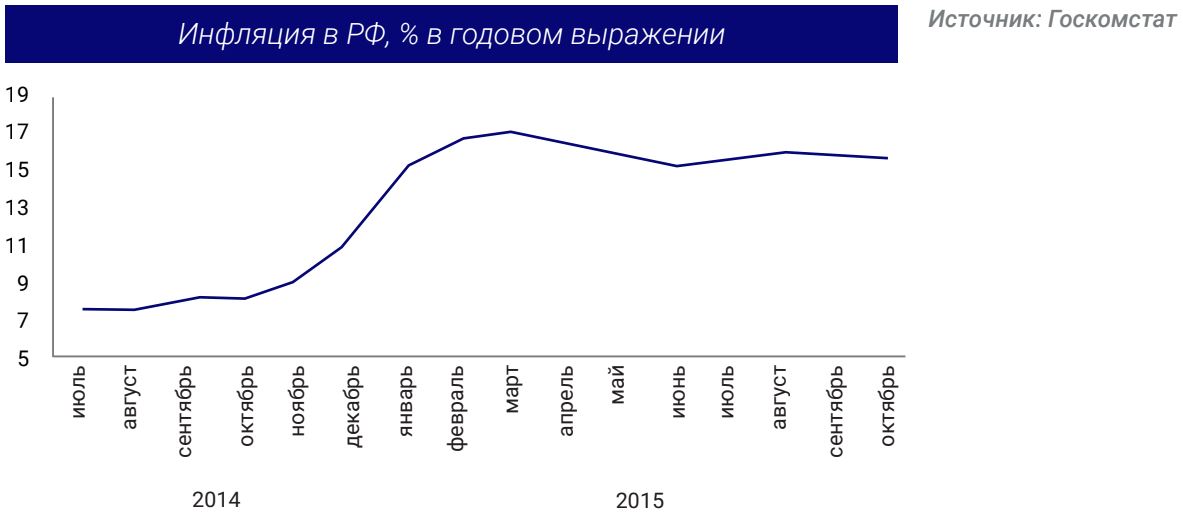

Очевидно, что потребление в высокой мере зависит от благосостояния населения. Надо сказать, что в 2015 году в этой сфере были отмечены явные сложности. Высокая инфляция (15,6% в годовом выражении по итогам октября), все еще достаточно высокий уровень безработицы (5,2%), замедление темпов роста номинальной заработной платы (4,5% в годовом выражении в сентябре 2015 года против 9,7% в том же периоде 2014) привели к падению реальных доходов населения. Падение этого показателя, как правило, сопровождается изменением потребительского поведения. В частности, довольно ярко это проявляется в снижении объемов розничной торговли. По итогам сентября показатель обновил минимум с 2009 года, снизившись на 10,4%.

Негативную динамику демонстрирует и сфера платных услуг населению. Однако на текущем этапе показатель еще далек от минимумов, зафиксированных в июле 2009 года (-7,0%). При этом, как отмечают сами руководители предприятий данной отрасли, основным фактором, ограничивающим деятельность организаций, является снижение спроса. В условиях снижения реальных зарплат населения, вполне объяснимо, что в первую очередь отказываться начнут от так называемых необязательных трат (это могут быть услуги косметологов, парикмахеров, туристические услуги и т.п.).

Поэтому ответ на вопрос, когда начнем тратить, напрямую зависит от сроков возврата темпов роста реальных зарплат населения к докризисным уровням. А это значит, что все эти показатели стоит рассматривать в одной связке.

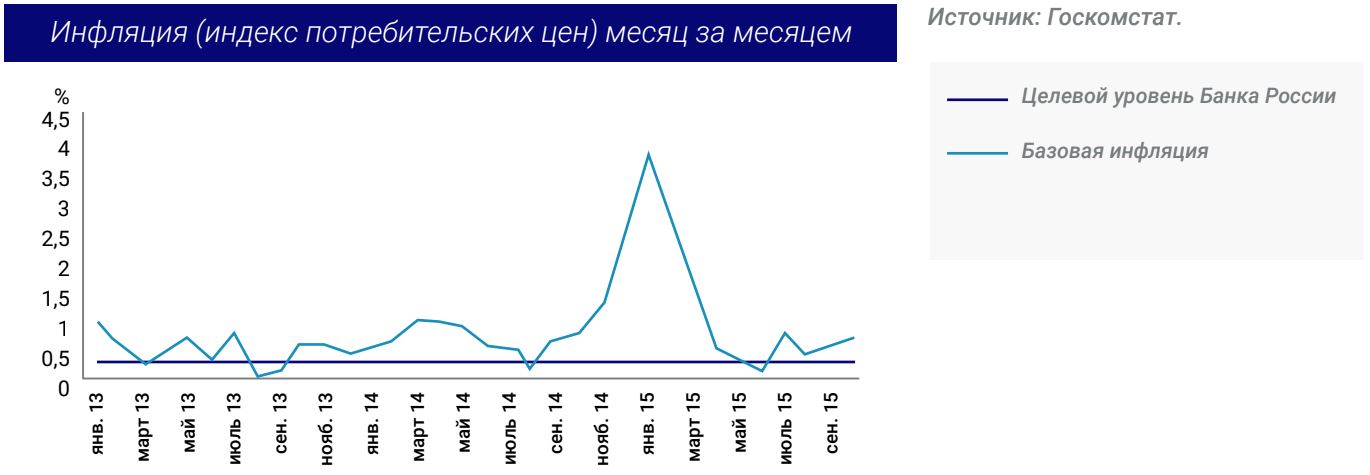

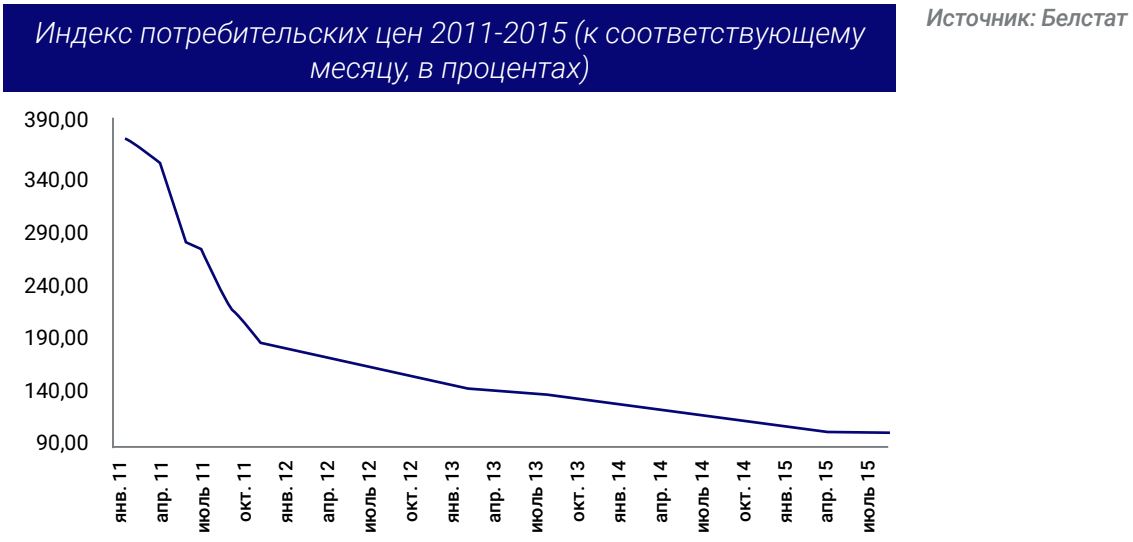

Начать, пожалуй, стоит с инфляции.

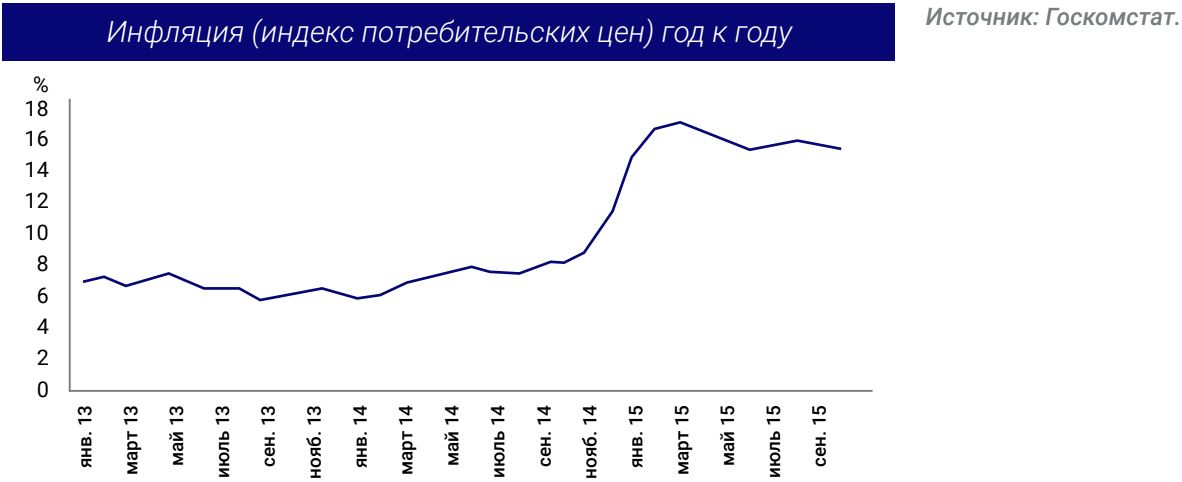

Как видно из графика, в новейшей истории России уровень ценового давления бывал и выше. В 2000 году он достигал значения 20,2%. В кризисном 2008 он поднимался до 13,3%. В целом, по итогам 2015 года, по прогнозам Министерства финансов РФ, рост ценового давления может составить 12,4% к декабрю прошлого года. Мы в своих оценках чуть более пессимистичны – 13,2%. Дело в том, что мы не исключаем резкого всплеска потребительского спроса в предновогодний период и существенного повышения цен на товары, пользующиеся в это время особым спросом.

Конечно, при октябрьских 15,6% даже такое снижение инфляции выглядит фантастическим. Но вероятность такого исхода вполне возможна. В первую очередь тут стоит принимать во внимание эффект высокой базы (максимально резкий скачок инфляционного давления в 2014 году произошел в период ноябрь – декабрь). И именно это позволяет предполагать, что в последние 2 месяца текущего года мы увидим более умеренное ценовое давление.

Если же говорить о перспективах на 2016 год, то, возможно, продолжится умеренное снижение инфляционного давления. Минфин прогнозирует к концу года падение показателя до 6%. Но, скорее всего, снижение ценового давления будет несколько меньше, чем прогнозируют официальные лица. В качестве базового прогноза мы полагаем, что инфляция замедлится до 8%. Дело в том, что на текущем этапе можно выделить лишь 2 фактора, которые могут способствовать снижению показателя.

Первый – все тот же эффект высокой базы, о котором мы уже говорили. Если еще раз вернуться к помесячному графику инфляции, становится очевидно, что пик роста ценового давления пришелся на первые 3 месяца 2015 года (в марте – 16,9%). Да и в целом, в течение года показатель не падал ниже 15,3%.

Второй – низкая потребительская активность, спровоцированная снижением реальных доходов населения (о чем более подробно будет сказано ниже). На текущем этапе индексация зарплат, как в государственном, так и в частном секторе, остается ниже уровня инфляции. Помимо этого сдерживать потребление будет и достаточно высокая стоимость потребительского кредитования (18 – 20% годовых). Если же говорить о так называемых POS-кредитах (тех, что представители банков выдают в магазинах при покупке крупной и мелкой бытовой техники), то их стоимость вообще зашкаливает: от 40,5% до 55,7% годовых (что обусловлено высоким уровнем риска невозврата). О снижении объемов кредитования физических лиц в 2015 году свидетельствует и официальная статистика Банка России. Даже по сравнению с январем текущего года, в сентябре показатель сократился на 5,06%.

Хотя есть и еще один фактор, о котором не стоит забывать: монетарная политика Центробанка России. Если регулятор продолжит придерживаться умеренно-жесткой позиции по данному вопросу, это также может способствовать снижению инфляционного давления.

Но все это будет возможно лишь при условии, что курс российской валюты будет оставаться относительно стабильным, а цены на нефть прекратят падение. Если же девальвация рубля продолжится, ситуация может оказаться более печальной, и вряд ли в этом случае мы увидим ценовое давление ниже 10%.

Дело в том, что в случае дальнейшего падения рубля подорожают не только импортные товары, контракты по которым заключены в валюте и напрямую зависят от курса доллара и евро. В подобной ситуации можно ждать, например, и роста затрат на посевную, поскольку часть семян, удобрений и средств защиты растений, а также запчастей для сельскохозяйственной техники закупается за рубежом. Также не стоит забывать, что определенная часть товаров, хоть и производится на территории России, но с использованием импортного сырья. Все это повлечет за собой повышение себестоимости продукции, что не замедлит отразиться и на стоимости товаров для конечного потребителя.

Также не стоит забывать и о росте тарифов на тепло- и электроэнергию. Несмотря на то, что правительство поддержало инициативу министерства строительства и ЖКХ о том, что рост цен на эти услуги должен быть минимальным в 2016 году, в среднем по России повышение платы за свет, воду, газ и тепло составит около 4%.

Вывод:

Таким образом, если не будет никаких шоков в виде резкого снижения курса рубля, обвала цен на нефть или же новых санкций Запада в отношении России, в следующем году мы можем наблюдать некоторое снижение ценового давления.

Заработная плата, инфляция, реальные доходы населения: когда ждать докризисных уровней?

По данным Госкомстата РФ, в 2015 году отмечаются минимальные темпы роста номинальной заработной платы за последние 5 лет. Подобная динамика в текущих условиях закономерна. Пик уровня безработицы пришелся на март-апрель 2015 года (показатель составлял 5,8 – 5,9%). При этом, по данным рекрутинговых агентств, фиксировалось сокращение числа вакансий на 8%, а вот число резюме увеличилось на 40% за год. И пока ситуация со спросом и предложением рабочей силы остается аналогичной: в сентябре 2015 года число вакансий увеличилось на 1%, а резюме – на 17%. В условиях кризиса компании традиционно сокращают издержки, что зачастую влечет за собой сокращение персонала. В подобных условиях люди, чтобы не потерять свое рабочее место, готовы трудиться за меньшую плату. Кроме того, как уже отмечалось, индексация зарплат, как в государственном, так и в частном секторе, остается ниже уровня инфляции.

До тех пор пока экономика не начнет активный рост и ситуация с предлагаемым числом вакансий и числом соискателей на них не изменится, ждать активного роста номинальной заработной платы не стоит. Тем более что этот показатель лишь условно характеризует благосостояние населения страны.

С точки зрения изменения потребительской активности, куда более интересной является динамика реальных заработных плат. Фактически, это количество товаров и услуг, которое можно приобрести на номинальную заработную плату. И тут, надо сказать, ситуация складывается довольно печальная. Такими темпами (-9,7% в годовом выражении) реальная заработная плата не снижалась даже в кризис 2008 – 2009 гг. Тогда наиболее сильное снижение показателя было отмечено на 5,2%.

Таким образом, реальные зарплаты россиян снижаются в течение 11 месяцев (хотя до этого фиксировалось замедление темпов роста). В последний раз символический рост на 0,6% был отмечен в октябре 2014 года.

Реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги, т.е. от инфляции. Исходя из этого, можно оценить, как скоро прекратится падение реальных заработных плат.

В качестве рабочей модели будем использовать следующие параметры. Предположим, что в 2016 году темпы роста номинальной заработной платы будут сохраняться на среднем уровне 2015 года (за истекшие 9 месяцев этот показатель составил 5,61%) с ростом до уровней 2014 года в 2017 (9,41%). Что касается уровня инфляции, то в базовом сценарии будем рассматривать ее сокращение до 8% г/г к концу 2016 года и до уровня 5,5% в 2017 году. В оптимистичном, падение до 6,0% и 4,0%, соответственно, в пессимистичном, снижение до 10,0% и 6,0%.

Все три сценария представлены в таблице ниже:

Исходя из представленных расчетов, можно говорить о том, что ждать начала роста реальной заработной платы стоит лишь в 2017 году. Даже если оправдаются прогнозы министерства финансов и инфляция снизится до 6%. Чтобы рост начался уже в 2016 году, потребуется либо более сильное ослабление ценового давления, либо ускорение темпов роста номинальной заработной платы.

Вывод:

Тот факт, что динамика розничных продаж имеет прямую корреляцию с изменением реальных зарплат, не вызывает сомнений. В 2009 году замедление темпов падения розничных продаж началось с временным лагом в 3 месяца после того, как подобная тенденция была отмечена в динамике реальных заработных плат. Таким образом, проводя исторические параллели, можно полагать, что уже в первые месяцы 2016 года (при условии снижения инфляционного давления и сохранении темпов роста номинальных заработных плат, как минимум, на текущем уровне) уже можно будет ждать зеленых побегов. А уже в начале 2017 года (в любом из сценариев) возможен переход объема розничных продаж в зону роста.

Демография. Пенсии. Есть шансы на то, что пенсионный возраст останется неизменным?

Демографическая ситуация России уже давно вызывает обеспокоенность у всех специалистов, отслеживающих процесс воспроизводства населения в стране. По их мнению, РФ на протяжении последних 20 лет находится в состоянии тяжелого кризиса, и население продолжает активно сокращаться. В такой ситуации стоит ждать не только уменьшения численности населения страны, но и ее трудовых ресурсов.

Основными параметрами, по которым определяется демографическая обстановка в стране, являются рождаемость и смертность. По данным Госкомстата РФ, в период с 2000 по 2011 гг. в стране фиксировалась естественная убыль населения. К 2014 году ситуация символически изменилась в лучшую сторону (естественный прирост составляет 0,2 на 1000 человек). В 2016 году по оптимистичным прогнозам прирост достигнет 1,1 на 1000, пессимистичный же сценарий предполагает возврат состояния естественной убыли (-0,3).

Если посмотреть на распределение населения по возрастным группам, то в последние 10 лет отмечается рост доли населения старше трудоспособного возраста. Но, что еще более тревожно, это факт постепенного сокращения доли населения в трудоспособном возрасте в период 2007 – 2014 гг. Подобная динамика свидетельствует о естественном «старении» населения. А это значит, что численность пенсионеров относительно количества граждан в трудоспособном возрасте будет увеличиваться и дальше. По некоторым оценкам, к 2034 году число работающих граждан и пенсионеров может сравняться. Естественно, что все это приведет к росту расходов Пенсионного фонда России, который в 2014 году столкнулся с дефицитом в размере 336 млрд рублей. На 2015 год прогнозируется сокращение дефицита до 270 млрд.

Все эти цифры видит и правительство. Поэтому вопрос повышения пенсионного возраста в РФ встает регулярно. С одной стороны, необходимость в этом есть. Хотя бы потому, что в России сейчас существуют серьезные демографические проблемы. Для того, чтобы страна демонстрировала экономический рост, ей нужны трудовые ресурсы, а их количество уменьшается (если принять во внимание тот факт, что в период 1990 – 2000 гг. в стране фиксировалось сокращение рождаемости, численность людей в трудоспособном возрасте будет снижаться). К тому же сейчас, в условиях кризиса властям будет крайне непросто выполнять обязательства, даже если пенсионные выплаты будут индексироваться не на уровень инфляции, а на меньшую величину. Дополнительную нагрузку на бюджет пенсионного фонда дает и рост продолжительности жизни (в 2014 году показатель вырос до 71 года).

Это те аргументы, которые дают основания полагать, что пенсионный возраст может быть повышен. И первые шаги в этом направлении уже, можно сказать, сделаны.

23 октября 2015 года стало известно, что премьер-министр России Дмитрий Медведев одобрил проект о повышении пенсионного возраста госслужащим. Этим документом предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет. Также предусматривается увеличение с 60 до 65 лет предельного возраста нахождения на государственной гражданской службе.

Также Министерство труда внесло предложение о постепенном повышении стажа для выхода на пенсию учителям, врачам и творческим работникам. На сегодняшний день пенсионный стаж педагогов составляет 25 лет, медицинских работников — 25 (работа в сельской местности) и 30 лет (работа в городе). С 2016 года Минтруд планирует повышать этот стаж с шагом по три месяца.

Вывод:

По данным Росстата, на сегодняшний день в РФ 33,6 млн человек находятся на госслужбе. А это значит, что уже в ближайший год, если этот законопроект и предложение Министерства труда будут приняты, их последствия ощутит на себе та часть госслужащих, которой предстоял выход на пенсию в течение 2016 года (по приблизительным оценкам 1 – 3%).

А в перспективе 3 – 4 лет, подобные решения могут коснуться всех и каждого. Раньше, пожалуй, повсеместного повышения пенсионного возраста ждать не стоит. Особенно в текущей ситуации, характеризующейся падением уровня жизни населения (выше мы подробно рассматривали ситуацию с реальными зарплатами), дабы не вызвать резкого роста социальной напряженности.

Финансы компаний: количество прибыльных, убыточных предприятий. Когда будет смена тенденций?

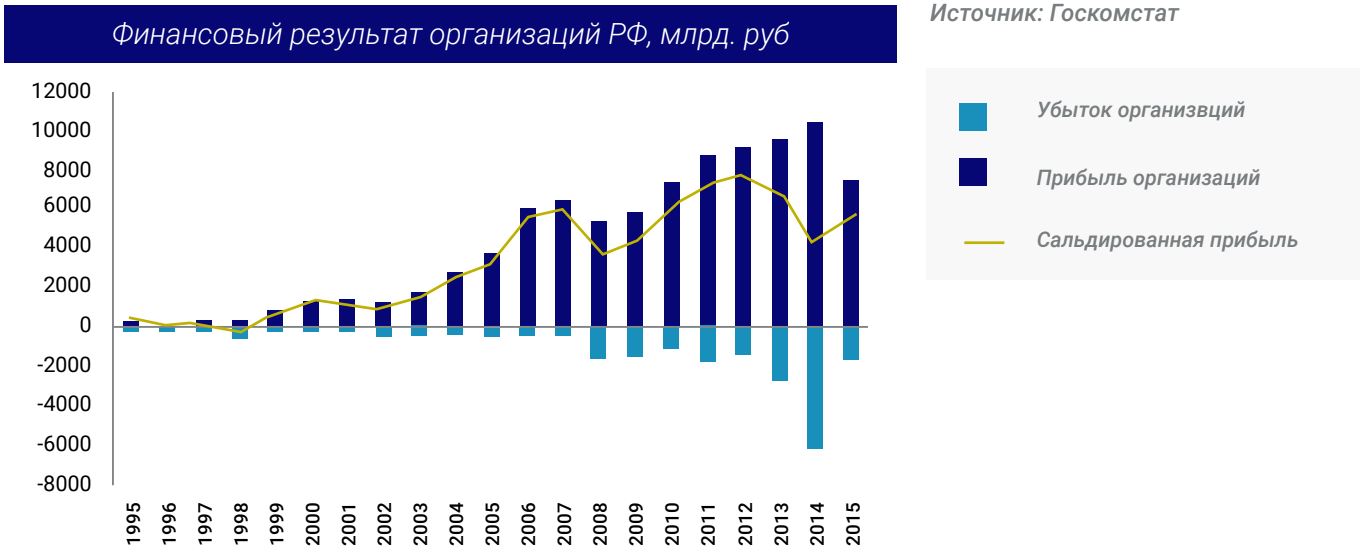

Несмотря на проходящие в экономике кризисные тенденции и санкции в 2014 году и по итогам 8 месяцев 2015 года, компании и организации сохраняют достаточную устойчивость. Так, 69,3% российских организаций имеют положительный финансовый результат. Более того, согласно официальной статистике, доля прибыльных компаний в 2015 году даже выросла с 67% до 69,3%.

Всего по итогам 8 месяцев 2015 года сальдированный финансовый результат организаций РФ составил 5,8 трлн руб. Этот результат выше 4,3трлн рублей, полученных компаниями за весь 2014 год. Российские компании начинают адаптироваться к новым реалиям, в том числе благодаря девальвации рубля, росту цен и ограничениям на импорт. В итоге компании, ориентированные на экспорт, даже несмотря на падение стоимости сырья, смогли в большей части нивелировать негативные тенденции.

В частности, добывающие компании получили сальдированный финансовый результат на уровне 1792,4 млрд рублей, из них 89,8% — это компании по добыче энергетических ископаемых. Более того, их прибыль выросла за 8 мес. на 23% по сравнению с аналогичным периодом прошлого года. Показательно, что в 2014 году прибыль добывающих компаний выросла на 62,6% до 2408,9млрдрублей. Таким образом, падение нефтяных цен было полностью нивелировано девальвацией рубля.

Показательным является также рост прибыли сельскохозяйственных компаний за 8 мес. 2015 на 49,5% до 160,7млрд рублей, что, впрочем, объясняется не только девальвацией рубля, но и высоким уровнем урожая.

Несмотря на падение внутреннего спроса и неустойчивости потребления, торговые компании за 8 мес. нарастили сальдированный финансовый результат на 26% до +1302,2 млрд рублей. Такой результат связан с ростом цен и удержанием части маржи торговцев. При этом данный сектор в 2014 году сократил сальдированную прибыль против 2013 года на 24,8%.

Больше пострадали компании, ориентированные на внутренний рынок и компании, товары и услуги которых регулируются законодательно. В частности, управление эксплуатации жилищным фондом демонстрирует результат на грани рентабельности, их сальдированный результат 2,2млрд рублей. Полностью убыточными по сальдированному финансовому результату оказалась деятельность железнодорожного транспорта (-7,5 млрд рублей) и сухопутного транспорта (-15,1 млрд рублей).

Вместе с тем, оценка проводится исключительно в рублевом эквиваленте. При переходе к базе в долларах ситуация будет иной.

В долларовом эквиваленте сальдированная прибыль сократилась с 214 до 111 млрд в 2014 году или на 52%. Однако в 2015 году ситуация поменялась и уже за 8 месяцев финансовый результат составил 98,8 млрд, что при сохранении тренда дает возможность ожидать прибыль на уровне 148 млрд

Показательной также является рентабельность активов и реализации товаров и услуг. Статистика свидетельствует о нахождении бизнеса по рентабельности на минимальных с дефолтного 1998 года уровнях – 2,5%.

Рентабельность реализации товаров и услуг также находится вблизи уровней 2013 года – 7,3%, однако при этом эти отметки соответствуют уровням 1996 года. Такая ситуация свидетельствует об истощении ресурса для компаний и необходимости проведения оптимизации бизнес-процессов.

Кредиторская задолженность компаний уверенно повышается год от года. В 2014 году задолженность достигла 33,2 трлн рублей, поднявшись на 20,7% к уровням 2013 года. Львиной долей данного повышения выступили валютные кредиты и их переоценка. В 2015 году ожидается переформатирование долговой нагрузки. Ввиду санкций и ограничений по привлечению новых ресурсов, задолженность будет снижаться или смещаться в сторону внутренних ресурсов.

Вывод:

Несмотря на внешнее давление и санкции, более 65% российских компаний удерживают позитивный финансовый результат. Именно данные компании выступают главными драйверами налоговых отчислений. Девальвация рубля и рост внутренних цен позволили нивелировать негативные тенденции для экспортоориентированных отраслей. Тем не менее, рентабельность бизнеса снижается, и пока нет оснований ожидать изменения данного тренда. Таким образом, для компаний все больше возникает потребность в оптимизации бизнеса и снижении постоянных затрат.

Банковский сектор

Чистка в банковском секторе. Сколько России нужно банков.

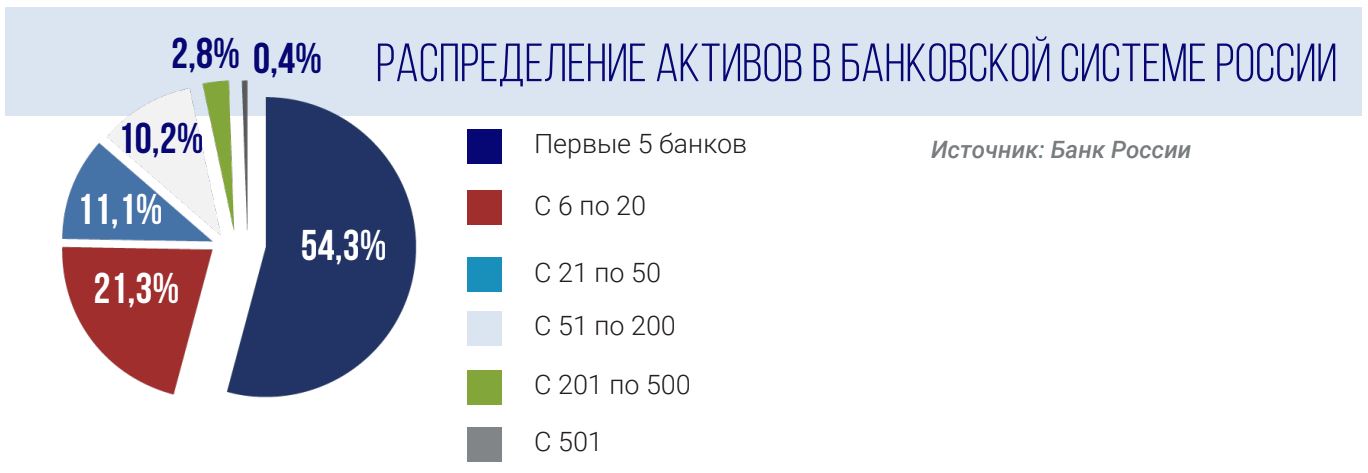

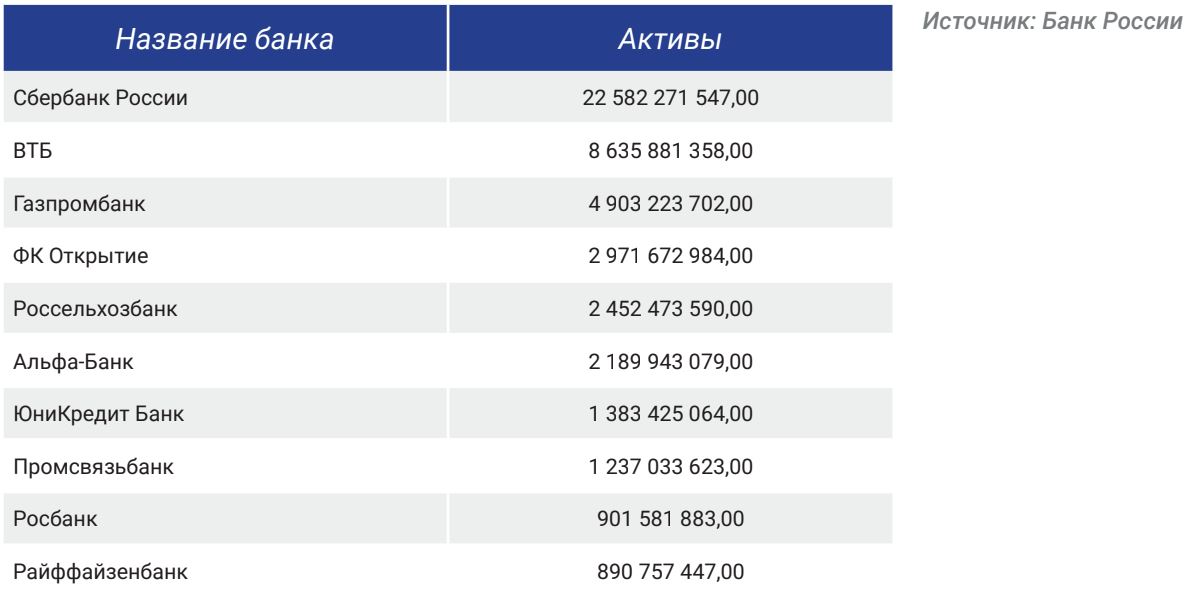

Российский банковский сектор традиционно отличается высокой степенью концентрации финансовых ресурсов под контролем относительно узкого круга его представителей. Согласно официальным данны Банка России под контролем 20 крупнейших банков находится 75,6%

активов, а на пятерку первых приходится 54,3%.

Двадцатка крупнейших банков на октябрь 2015 года выглядит следующим образом:

Учитывая сложившуюся структуру, регулятор разработал перечень критериев, по которым определяет системно-значимые банки, т.е. учреждения, которые могут рассчитывать на государственную поддержку в случае, если будут испытывать затруднения. Список этих учреждений на 1 октября 2015 года, выглядел следующим образом:

Для определения системной значимости в качестве критериев использовались не только размеры активов, но и объем требований к экономике (читай выдано кредитов), а также объем привлеченных денежных средств от физических и юридических лиц.

Указанные банки могут не только рассчитывать на поддержку ЦБ в случае острой необходимости, но и будут обязаны выполнять требования к соблюдению показателя краткосрочной ликвидности и дополнительные требования к достаточности капитала в соответствии с Базелем III. Все эти требования, по сути, сводятся к одному главному - указанным учреждениям всегда нужно будет поддерживать избыточный капитал.

Сам факт того, что в списке оказалось всего 10 банков, хотя теоретически по разным оценкам, их число могло достичь 50, говорит о том, что банковский сектор пока не готов выполнять эти требования.

В целом сложившаяся структура обладает, на наш взгляд, как существенными плюсами, так и минусами. К числу безусловных плюсов стоит отнести тот факт, что осуществлять надзор за небольшим количеством банков гораздо проще, а потому банковская система становится более стабильной, надежной и управляемой. С другой стороны, это может привести к снижению конкурентной борьбы внутри банковской системы, что отразится на качестве предлагаемых услуг, стоимости кредитов и снижению эффективности кредитования экономики.

Из анализа структуры можно сделать вывод, что сбережения надежнее всего хранить в банках первого-третьего эшелона, несмотря на боле низкие ставки по депозитам. Самым надежным решением, но и самым низкодоходным, будет хранение сбережений в системно значимых банках.

Чистка в банковском секторе

В условиях экономического кризиса качественная, надежная банковская система должна являться приоритетом, а построение новой экономической модели требует построения соответствующей ей банковской системы, что предполагает санацию в секторе, в котором к 2014 году накопился ряд проблем.

Кризис, разразившийся в 2014 году, стал поводом для давно назревавшей чистки банковской системы от слабых игроков и сомнительных учреждений. Так за период 2014-2015 годов Банк России отозвал 151 лицензию. Это приблизительно столько же, сколько было отозвано за предыдущие шесть лет (167). Таким образом, количество, банков, имеющих право на осуществление банковских операций, на 16 ноября 2015 года составляло 693.

Тем не менее, такая масштабная ликвидация провоцирует опасения, что банковской системе может быть нанесен непоправимый ущерб, и она перестанет выполнять свою основную функцию – кредитование экономики.

Анализ структуры банковской системы, проведенный нами выше, показывает, что сама по себе санация не несет рисков для экономики страны. Мы уже отмечали, что 85% активов банковского сектора приходятся на 50 первых коммерческих банков и 75% на первую двадцатку. Здесь лицензий пока не отзывалось. Соответственно разговоры, что банковская система не сможет кредитовать реальный сектор, очень преждевременны.

Проблемы ликвидируемых малых банков легко объяснимы. Значительная часть из них занималась потребительским кредитованием под очень высокие проценты. По мере падения реальных доходов населения неплатежи по этим займам существенно возросли и у банков стали появляться сложности с достаточностью капитала, что приводит к их ликвидации. При этом средства вкладчикам возмещаются Агентством по страхованию вкладов. Этим учреждением в 2015 году было зафиксировано 69 страховых случаев в процессе ликвидации регулятором 78 банков. По всем были компенсированы вклады.

Тем не менее, все это не означает, что в банковской системе нет рисков, несущих макроэкономические последствия.

Риски в банковском секторе

Основные показатели банковского сектора:

Девальвация российского рубля и повышение ключевой ставки со стороны Банка России, оказывает достаточно сильное негативное влияние на эффективность работы всего сектора.

Несмотря на то, что в некоторые месяцы наблюдается рост активов, в большей степени он обусловлен валютной переоценкой. За девять месяцев текущего года с учетом валютной переоценки активы банковского сектора снизились на 3,2%.

Основным фактором риска является рост просроченной задолженности. Текущий кризис становится более тяжелым для банковского сектора, чем кризис 2009-2010 годов.

На 1 октября 2015 года доля просроченной задолженности по всем видам кредитов составляла 8,3% от величины кредитного портфеля. Для сравнения в 2009-2010 годах максимум по просроченным платежам составлял 7,7%.

Доля просроченных потребительских кредитов превысила 11%, в то время как тогда ее уровень не поднимался выше 9,1%. Несколько лучше ситуация в ипотечном кредитовании. В прошлый раз доля просроченной ипотеки превышала 4,0%, а сейчас на 1 октября 2015 года эта цифра составляет около 2%.

Проблемным остается кредитование малого и среднего бизнеса. Его доступность снижается, а портфель кредитов малому и среднему бизнесу сократился за 8 месяцев на 4,2%.

Еще более тяжелой остается ситуация с валютными кредитами. За год российский рубль ослабел в два раза, что в значительной степени осложнило возможности исполнения обязательств по внешним займам. Доля просроченных внешних займов достигла 18,4%.

Все это ведет к тому, что банки уделяют повышенное внимание оценке рисков при выдаче новых кредитов. Соответственно, кредитная активность падает.

Центральный банк принимает меры, которые могут помочь выправить ситуацию.

Так планируется снижение минимально допустимых нормативов достаточности капитала до уровня, предусмотренного стандартами Базельского комитета по банковскому надзору до 4,5% и 8% достаточности базового и совокупного капитала банков, соответственно. В настоящее время нормативы достаточности базового и совокупного капитала банков составляют 5% и 10%.

Для улучшения ситуации с кредитованием малого и среднего бизнеса (МСБ) допускается уменьшение коэффициент риска по отдельным кредитам МСБ со 100 до 75%.

Для обеспечения лучшего исполнения внешних займов Банк России организовывал валютные аукционы, на которых банки могли заключить сделки с обратным выкупом на срок до 12 месяцев (РЕПО). Фактически они означали получение кредита от ЦБ. При этом в декабре в 2014 года по таким сделкам были существенно снижены процентные ставки. С 1 июня 2015 года Банк России приостановил эту практику. Однако, в случае необходимости может в любой момент к ней вернуться.

Для улучшения ситуации с обслуживанием внешних займов необходимо снятие санкций и обеспечения доступа крупных банков на рынки иностранного капитала.

Вывод:

Мы полагаем, что ситуация с кредитованием начнет улучшаться во второй половине 2016 года. Именно к этому моменту инфляция может существенно снизиться, что откроет пространство для дополнительного снижения ключевой ставки. В течение последующего года по мере роста кредитования ситуация в банковском секторе начнет улучшаться. Учитывая, что во второй половине 2015 года темпы роста просроченной задолженности существенно спали, мы полагаем, что банковский сектор пройдет кризис без дальнейших глубоких потрясений.

Платежный баланс

Внешняя торговля: товары, услуги. Прямые инвестиции, кредиты. Платежный баланс в целом

Платежный баланс России стабилизировался в 2015 году и вряд ли станет источником серьезных непреодолимых трудностей, даже в случае, если цены на нефть продолжат пребывать на низких уровнях несколько лет.

Обвал цен на нефть, который начался с середины 2014 года, спровоцировал падение экспортной выручки. По итогам первых двух кварталов 2015 года, когда цены на «черное золото» достигли пока минимальных уровней в этом кризисе, снижение экспорта по сравнению к аналогичному периоду предыдущего года составило 183,5 млрд долларов. Если бы импорт сохранялся на уровне 2014 года, то в торговом балансе сформировалась бы гигантская «черная дыра» размером в 106,8 млрд долларов. Латать эту брешь пришлось бы за счет золотовалютных резервов.

Одновременно по финансовому счету усилился отток капитала, а страна оказалась без доступа к внешним рынкам заимствования из-за санкций. Банк России потратил в 2014 году 107,5 млрд долларов на поддержание платежного баланса. Если прибавить к ним 106,8 млрд долларов, то уровень золотовалютных резервов уже в первой половине 2015 года подбирался бы к рискованным значениям.

Однако резкая масштабная девальвация рубля и ответные санкции, ограничившие доступ на внутренний рынок импортных продовольственных товаров, привели к такому же резкому падению объемов импорта. В первые два квартала 2015 года по сравнению к аналогичному периоду 2014 года он сократился на 140,1 млрд долларов или 66,4%.

Структура торгового баланса в настоящий момент осталась по большому счету неизменной. Удельный вес энергетических товаров в товарном экспорте в первые три квартала 2015 года, по предварительным оценкам Банка России, составил 60,4%. Для сравнения, в 2014 году она составляла 66,9%.

Экономика еще не успела реформироваться, но ослабление курса рубля позволило существенно снизить давление на золотовалютные резервы. В результате в первые два квартала 2015 года Банк России потратил на поддержание платежного баланса всего 12,2 млрд долларов.

Отток капитала и ограниченный доступ к внешним финансовым рынкам является основной угрозой для платежного баланса в обозримом будущем. Однако здесь также наблюдаются позитивные тенденции.

Темпы оттока капитала стремительно сокращаются. Если в первые три квартала 2014 года из страны было вывезено 105,4 млрд долларов, то за аналогичный период 2015 года эта цифра составила 45,9 млрд долларов. При этом в третьем квартале 2015 год вывоз капитал сменился ввозом.

Вывод:

Таким образом, состояние платежного баланса России можно считать удовлетворительным. Вовремя проведенная девальвация рубля способствовала его стабилизации в 2015 году. Несмотря на то, что экономическая модель нуждается в реформировании, так как она уже не будет способна обеспечить рост уровня жизни граждан, она обладает способностью противостоять внешним шокам. На горизонте нескольких лет России не грозит валютный кризис.

Политика центробанка

Текущие операции РЕПО для сдерживания роста курса доллара. Золотовалютные резервы

Оценка принятых в 2014-2015 годах мер

В конце 2014 года в момент масштабного падения цен на нефть и валютной паники Банк России отпустил рубль в свободное плавание и объявил, что в качестве основной цели своей деятельности избирает обеспечение ценовой стабильности. Иными словами перешел на режим таргетирования инфляции. Экономические агенты восприняли такой шаг с большой долей непонимания, но, на наш взгляд, он оказался оправданным и своевременным.

У регулятора было всего две альтернативы в области курсовой политики: сдерживание курса в надеже на скорое восстановление цен на нефть или разовая девальвация.

Первая привела бы к еще большему расходу золотовалютных резервов и являлась бы крупной ошибкой. Вторая, могла бы сэкономить золотовалютные резервы, но существенно подорвала бы доверие к национальной денежной единице и, по сути, не соответствовала мандату Банка России, вступая в конфликт со статьей 75.2 Конституции Российской Федерации и статьей 34.1 Федерального закона «О центральном банке Российской Федерации».

Плавающий валютный курс – необходимое условие для режима таргетирования инфляции. Без такого механизма курсообразования воздействие на экономику через процентные ставки неизбежно искажается. Учитывая, что с 2015 года Центробанк итак планировал переход на этот режим, о чем было объявлено намного ранее, он просто был вынужден начать его несколькими месяцами ранее и в целом был готов к этому шагу.

Сейчас Банк России часто подвергается критике за жесткую денежнокредитную политику, сопровождающуюся дорогими кредитными ресурсами, которые только усиливают шок для реального сектора.

Однако, критики просто упускают, что в рамках режима таргетирования инфляции борьба с высоким уровнем инфляции ведется именно через повышение процентных ставок. Можно вспомнить пример середины 80-х годов, когда ФРС США вынужден был повышать ставку до 16% и поддерживать ее выше 10% в течение пяти лет с 1979 по 1984 годы. Стоит так же отметить, что экономический рост, начавшийся с 1985 года, был одним из самых мощных в истории США.

Кроме того, проведение мягкой денежно-кредитной политики в условиях высоких инфляционных и девальвационных ожиданий могло бы способствовать раскручиванию девальвационно-инфляционной спирали. И, наконец, без структурных реформ, экономический рост, даже если и сложится, может обладать весьма низким качеством.

Таким образом, проведение политики «дешевых денег» сейчас грозит потерей доверия к рублю за счет сомнительных выгод от низкокачественного экономического роста, что не выглядит целесообразным. Учитывая сильные внешние шоки, в виде падения цен на нефть и санкций, Банк России достаточно успешно решает обозначенные в его мандате задачи.

Прогнозы по денежно-кредитной политике

В настоящий момент мы можем констатировать, что Центробанк понимает, какие цели преследует, обладает четким планом действий и осознает все плюсы и минусы проводимой им политики. Нет никаких оснований ожидать, что в 2016 году принципы реализуемой им денежно-кредитной политики (ДКП) претерпят какие-либо изменения, но с очень высокой долей вероятности можно полагать, что она окажется более дружественной к экономическому росту и реальному сектору, что будет выражаться в постепенном снижении стоимости кредитных ресурсов.

Этот свой тезис мы обоснуем ниже, а сейчас попробуем детально разобраться в планах регулятора.

В «Основных направлениях государственной денежно-кредитной политики на 2016 год и период 2017-2018 годов» он представил три сценария макроэкономического развития на 2016-2018 годы в зависимости от цен на нефть.

Базовый сценарий предполагает, сохранение среднегодовой цены на нефть в последующие три года на уровне 50 долларов за баррель. Оптимистичный допускает восстановление стоимости барреля до 70-80 долларов к 2018 году, а стрессовый базируется на том, что цены будут оставаться ниже 40 долларов на протяжении трех лет.

В отличие от прогнозов, сделанных в 2015 году, эти три сценария покрывают практически все возможные варианты развития событий, а потому мы можем иметь четкое представление о том, какие шаги будут предприниматься в каждом случае.

В базовом сценарии восстановление темпов роста ВВП начнется в 2017 году. Инфляция существенно снизится в 2016 году, так как из расчета ее показателей будут устраняться такие транзитные факторы как девальвация рубля. Этому также будет способствовать сокращение совокупного внутреннего спроса. Производители товаров и услуг будут вынуждены конкурировать за покупателя по цене. Совет директоров продолжит плавное снижение ключевой ставки, которое приведет к удешевлению кредитных ресурсов к концу 2016 года, открыв место для ускорения экономического роста далее.

В оптимистичном сценарии восстановление темпов роста ВВП может начаться во второй половине 2016 года. Инфляция может снижаться несколько быстрее, а темпы смягчения денежно-кредитной политики будут выше. ВВП может вернуться к росту и в 2015 году.

И в первом и во втором сценарии доходность по депозитам существенно снизится к началу 2017 года.

При стрессовом сценарии развития событий очередная волна падения цен на нефть станет новым внешним шоком для экономики и спровоцирует более затяжное падение ВВП. Восстановление роста с гораздо менее низкой базы может начаться не ранее 2018 года, когда продолжительная жесткая ДКП приведет к снижению инфляции и откроет возможность для удешевления кредитных ресурсов.

При реализации любого из сценариев Банк России будет продолжать предоставлять валютную ликвидность кредитным организациям для обслуживания внешнего долга. Однако, это будет также зависеть и от того как долго еще продлятся санкции против финансового сектора, так как их снятие может открыть доступ к рефинансированию внешних долговых обязательств на внешних рынках

Почему кредитные ресурсы станут дешевле в 2016 году?

Ранее мы высказали мнение, что, несмотря на то, что принципы денежно-кредитной политики, проводимой центральным банком, останутся неизменными, в 2016 году, она все же станет более дружественной к реальному сектору. Попробуем теперь обосновать этот тезис.

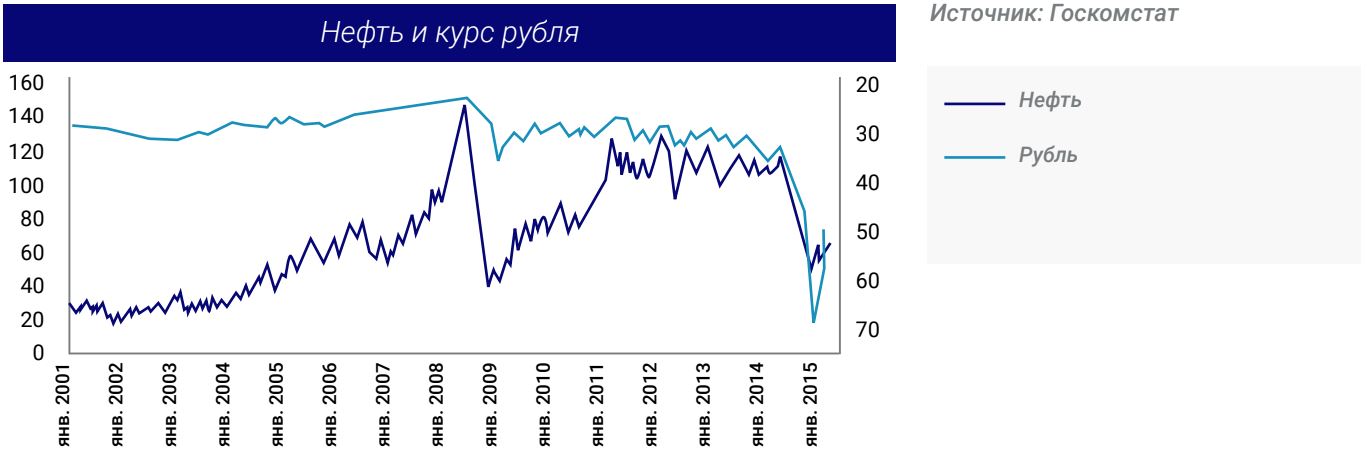

В своем исследовании «Нефть» аналитический отдел ГК FOREX CLUB уже высказывал мнение, что цены на нефть достигли дна вблизи текущих уровней и начнут постепенно восстанавливаться.

Во-первых, состояние спроса и предложения в мире будет постепенно улучшаться. Да, на рынок вернется иранская нефть, но объем составит не более 1 млн. баррелей в сутки, в то время как мировое потребление в 2016 году вырастет на 1,4 млн., после роста на 1,5 млн. в 2015 году. Кроме того, добыча в США сократится по нашим оценкам на 1 млн. баррелей в сутки, так как число работающих буровых установок у сланцевых компаний снизилось на 65%, а они производят 4 млн. баррелей в сутки.

Во-вторых, доллар может ослабевать. Наши исследования показывают, что после начала цикла повышения ставки американская валюта значительно корректируется в сторону ослабления. Инвесторы фиксируют прибыли сформированные на ожиданиях начала цикла ужесточения. ФРС начнет двигать ее вверх в декабре или в первой половине 2015 года. Если американский регулятор не начнет этот процесс, то доллар тем более будет снижаться.

Вывод:

Если предположить, что цены на нефть достигли дна, то курс рубля может уже только укрепляться или, как минимум, стабилизируется. Ценовое давление начнет снижаться и откроет возможности для уменьшения ключевой ставки. Это приведет к удешевлению кредитов и придаст позитивный импульс экономике.

Бюджетная сфера

Доходы. Расходы. Дефицит бюджета и его влияние на курс рубля и финансовую сферу

Бюджетная система Российской Федерации всегда вызывала немало споров в плане ее сбалансированности, однако совокупность трех негативных факторов в виде низких цен на нефть, западных санкций и спада мировых темпов роста только усугубили ситуацию. Перечисленные Владимиром Путиным еще в 2012 году семь проблем бюджетной системы так и остались нерешенными. На повестке дня остается высокая зависимость бюджетной системы РФ от сырьевых рынков, низкая эффективность реализуемых бюджетных расходов и постоянные изменения в налоговом законодательстве. Кроме того, структура бюджетных расходов не создана для стимулирования экономического развития.

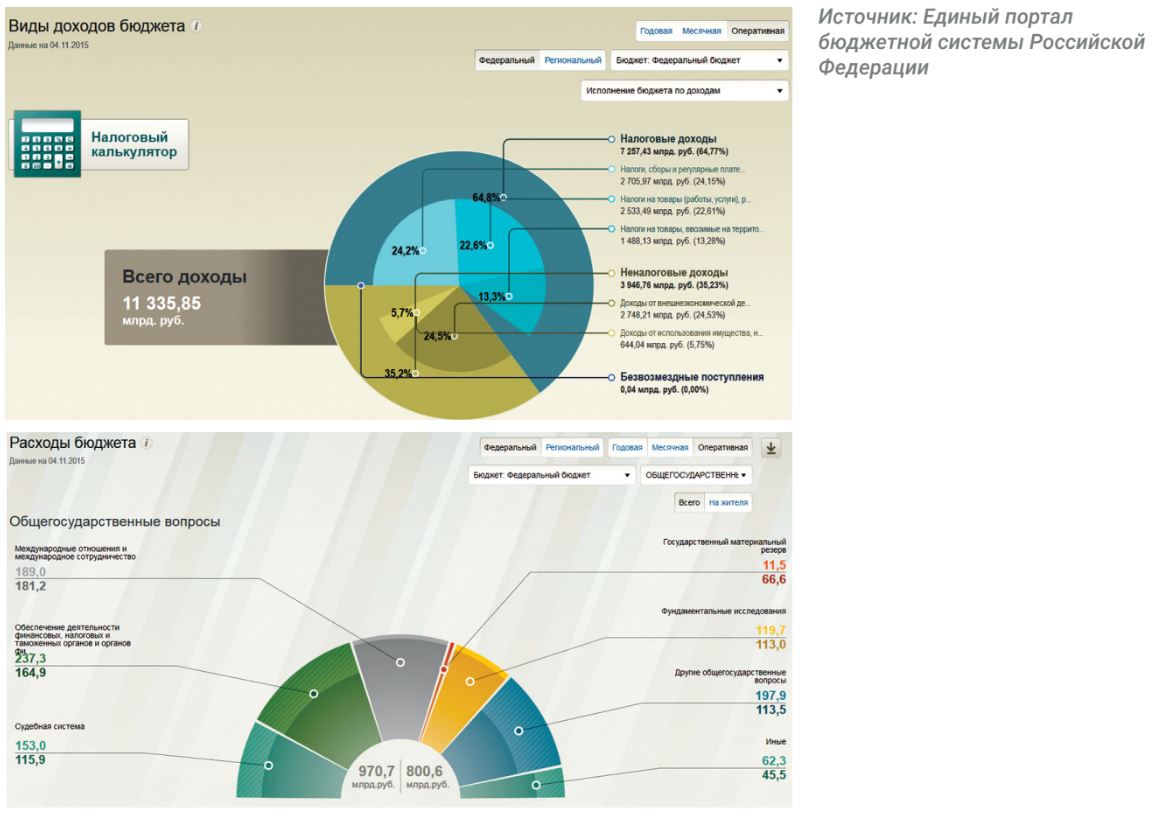

Стоит отметить, что страхи по поводу дефицита бюджета, озвучиваемые экономистами еще в начале 2015 года, реализовались не полностью. По последним оценкам Минфина, дефицит бюджета РФ за 10 месяцев составил 707,058 млрд рублей, или 1,2% ВВП, в то время как в начале года Минэкономразвития прогнозировало дефицит бюджета в размере 3,8% от ВВП, или почти 3 триллионов рублей.

По данным на начало ноября 2015 года, объем поступивших доходов бюджета за 10 месяцев составил 11,335 трлн рублей, или 90,4% к общему объему доходов федерального бюджета, а расходов – 12,042 трлн рублей, или 79,1% к утвержденному объему расходов и 77,8% к уточненной росписи.

Доходы и расходы

Непропорциональный рост доходов и расходов за последние 7 лет стал основной причиной сложившихся на текущий момент проблем. Доходы с 2007 по 2014 год выросли лишь в 1,8 раз, в то время как расходы – в 2,4, что при неизменных условиях ведет к проеданию накопленных запасов, так как в условиях закрытых западных рынков повышение государственных заимствований на текущий момент невозможно.

В итоге, в марте 2015 года произошел первый секвестр федерального бюджета в 21 веке. Обвал рубля и неблагоприятная динамика цен на нефть заставила урезать расходную часть на 2,5 трлн руб., что и привело к росту дефицита с планировавшихся 0,6% ВВП до предположительных 3,8%. Кроме того, все произошедшее внесло корректировки и в формат планирования.

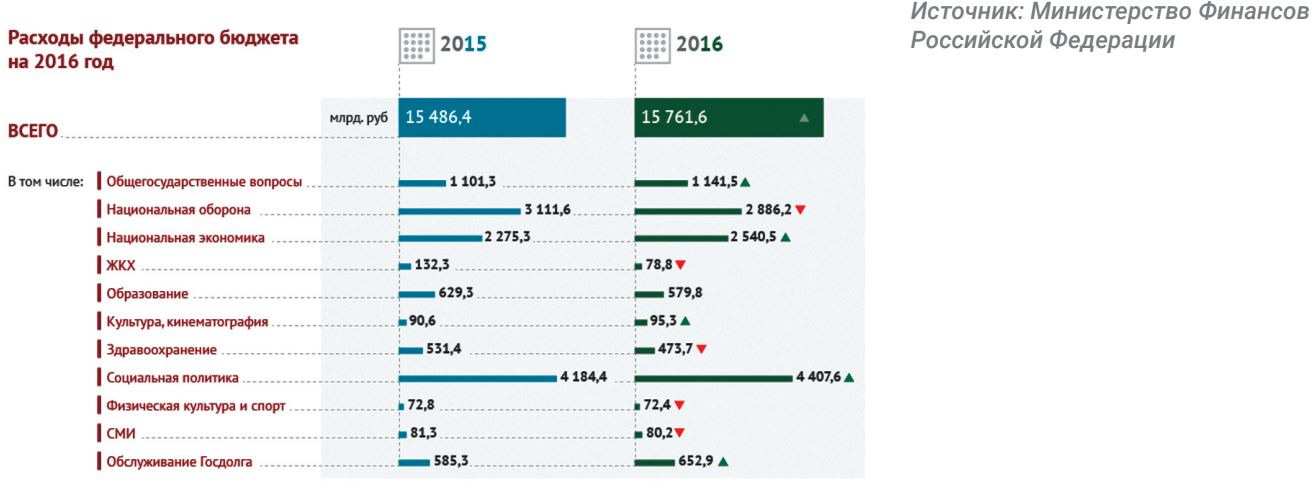

Бюджет-2016

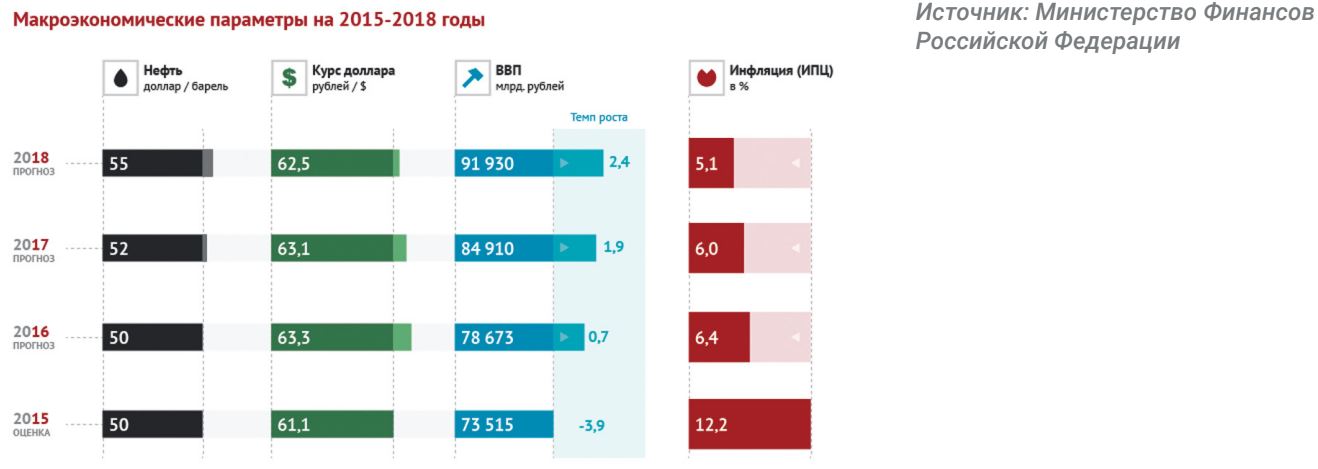

Бюджет 2016 года отличается от документа на 2015 год тем, что он однолетний и не учитывает бюджетное правило, по которому предел расходов определяется исходя из средней цены на углеводороды за предыдущие три года, в результате чего все избыточные доходы от роста цен на нефть немедленно отправятся в бюджет. Бюджет на 2016 год рассчитывается исходя из $50 за баррель, причем, по оценкам Минфина, среднегодовой курс доллара увеличится до 63,3 руб., а инфляция составит 6,4%.

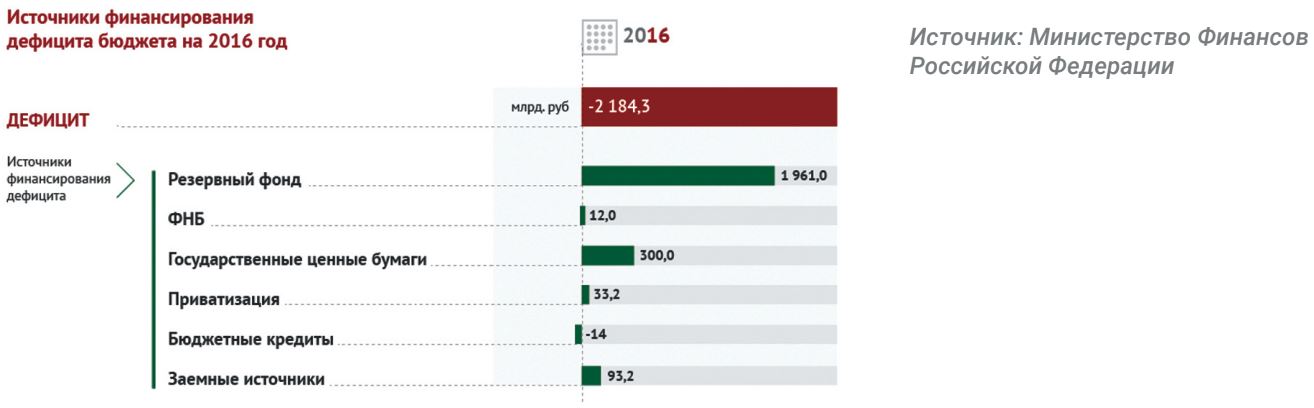

По расчетам, дефицит бюджета РФ на 2016 год составит 2,184 трлн руб., или 2,8% ВВП, что, в принципе, не вызывает опасений с точки зрения устойчивости бюджетной системы.

Что интересно, объем нефтегазовых доходов будет ниже ненефтегазовых: 5,887 трлн руб. против 7,69 трлн руб., соответственно. А дефицит бюджета будет покрыт в основном за счет средств Резервного фонда, откуда будут востребованы около 1,9 трлн руб.

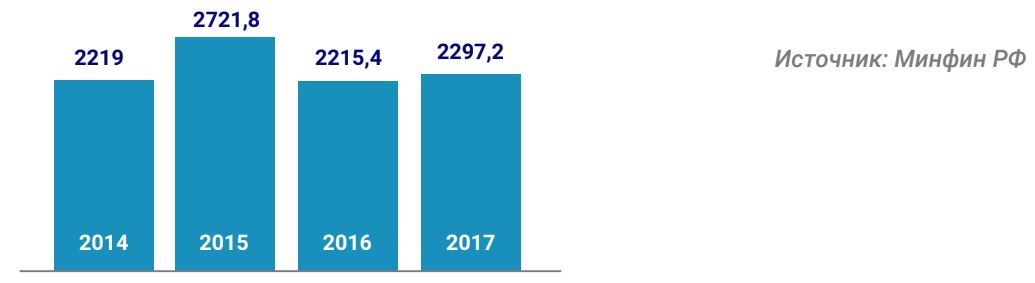

Из 14 основных статей расхода бюджета сокращены будут всего шесть: «Национальная оборона» (7,2%), «Образование» (7,9%), «Здравоохранение» (10,9%), «Физическая культура и спорт» (0,5%), «Средства массовой информации»(-1,3%), а также самое пострадавшее «Жилищно-коммунальное хозяйство» (41,4%).

Самая сложная и дискуссионная часть проекта бюджета на 2016 год – индексация пенсий не в полном объеме. Минфин готов проиндексировать их только на 4% с 1 февраля 2016 года, правда, не исключено, что подобное индексирование пройдет дважды. Если учесть, что в этом году пенсии были проиндексированы на 11,4% — по уровню фактической инфляции за 2014 год, то получается, что рост инфляции уже значительно превышает рост пенсий, что приведет к снижению уровня жизни пенсионеров и нанесет дополнительный удар по потребительским расходам в 2016 году.

Кроме того, большие вопросы вызывает способность прогнозирования рыночной конъюнктуры со стороны министерства. Уже сейчас ведутся разговоры, что план по доходам на следующий год может быть не выполнен на 1 трлн рублей, и это учитывая, что в октябре объем поступлений уже был сокращен на 2 трлн руб. в связи с изменением макропрогноза на 2016 год по цене российской нефти Urals — со $100 за баррель до $50.

Влияние на экономику

В целом же, подобный баланс бюджета, конечно, не приближает экономику России к выходу из кризиса, а лишь усложняет ситуацию. Мы уже отмечали, что ограничение индексации приведет к дальнейшему падению потребительских расходов, причем на фоне отсутствия стимулов к восстановлению инвестиционного процесса в частном секторе. Все это предвещает продолжение вялотекущей стагнации с постепенным ухудшением социального климата и перспектив развития страны.

Государство уже пошло на очередную заморозку пенсий. Увеличение пенсионного возраста была анонсировано. Не исключено, что в ближайшее время начнется рост налоговой нагрузки на бизнес и на физлиц. Лишь кардинальные изменения макроэкономического фона могут спасти российскую экономику в текущих условиях: либо резкое восстановление мировых темпов роста с соответствующим ростом цен на товарно-сырьевых рынках, либо отмена западных санкций, которая вернет России доступ к длинным дешевым деньгам и снимет часть нагрузки с резервного фонда.

Вывод:

Пока, при прочих равных, существование дефицита бюджета, который будет покрываться из резервного фонда, будет и дальше оставаться фактором давления на рубль. Особенно это будет ощущаться в тот момент, когда Банк России будет выходить на рынок для пополнения этого самого фонда. К примеру, с 13 мая по 28 июля ЦБ активно пополнял свои резервы, приобретя 10,2 млрд долл., что совпало с соответствующим ростом пары доллар/рубль почти на 25% за тот же период.

Долговая нагрузка россии

Худшее уже позади?

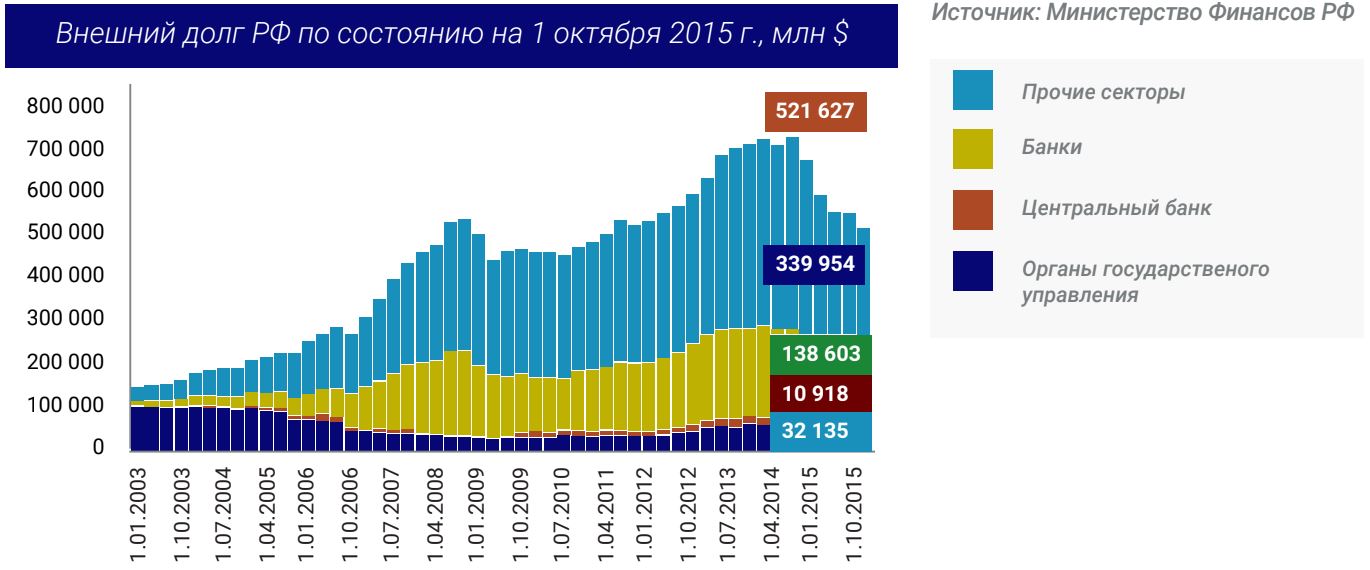

В 2014 году только ленивый не упоминал об огромных объемах внешнего долга, с которыми придется мириться России на фоне закрытого доступа к западному дешевому и длинному капиталу, причем именно эти выплаты назывались в качестве основного фактора давления на рубль в 2015 году.

Тем не менее, уже к текущему моменту, по состоянию на ноябрь 2015 года, общий внешний долг России (частного и федерального сектора) уменьшился с 2014 г. почти на 30% — с $729 млрд до $522 млрд. Неудивительно, ведь в 2014 г. Банк России внедрил инструменты рефинансирования в валюте, чтобы российские компании и банки, которые не могут занимать за рубежом, смогли пройти пик платежей.

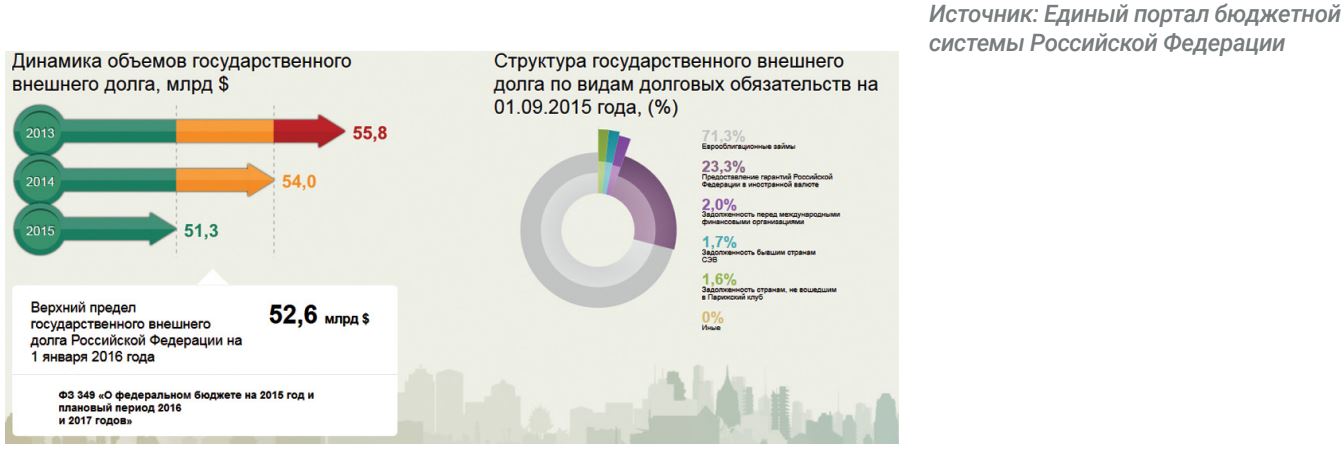

Объемы государственного внешнего долга сокращаются на протяжении последних двух лет: от 55,8 млрд долларов в 2013 году показатель упал до 51,3 млрд, т.е. на 8%.

Тем не менее, основную сумму внешней задолженности на текущий момент тянет на себе частный сектор (без учета банков) – $339,9 млрд, что составляет примерно 65% от общего показателя. Причем с пиковых уровней апреля 2014 года внешний корпоративный долг упал на 21,4% до объемов, последний раз наблюдавшихся в апреле 2012 года, т.е. задолго до кризиса.

Однако даже при нисходящей динамике не стоит предаваться излишнему оптимизму: уровень общей долговой нагрузки компаний нефинансового сектора России составляет 80% от ВВП, причем страшат темпы роста просроченной задолженности как по экономике в целом, так и в отраслевом разрезе. По прогнозам Банка России, выплаты по внешним долгам тридцати крупнейших российских компаний составят в IV квартале 2015 г. еще $8 млрд, а в I квартале 2016 г. — $6 млрд

Долговая нагрузка частного сектора по отраслям

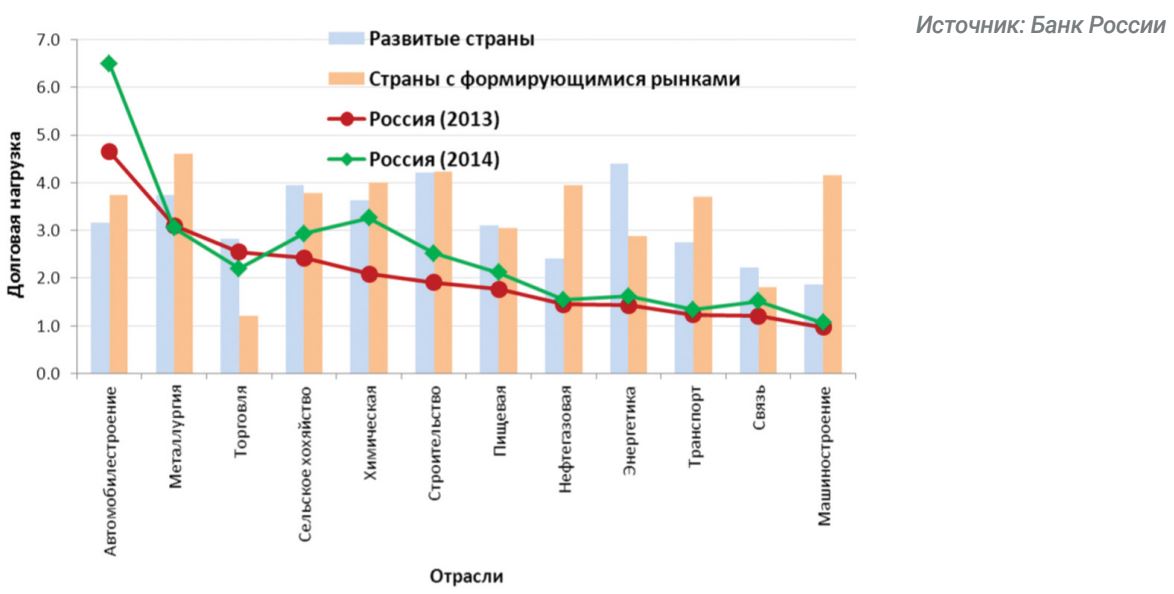

В России показатели долговой нагрузки сильно разнятся в зависимости от вида экономической деятельности: показатели в металлургии, химической промышленности, розничной торговле, сельском хозяйстве и, в особенности, в автомобилестроении существенно превышают соответствующие показатели в других отраслях. Впрочем, в силу особенностей функционирования различных отраслей, долговая нагрузка в них и не должна быть однородна. Однако сопоставление соотношений уровней долговой нагрузки с аналогичными показателями зарубежных компаний не дает основания утверждать, что повышенный уровень долговой нагрузки для данных отраслей является естественным (за исключением, возможно, металлургии).

Особенно высокие уровни долговой нагрузки отмечаются в автомобилестроении и в розничной торговле, где они даже в абсолютном выражении превышают зарубежные показатели.

Учитывая тот факт, что высокая долговая нагрузка является объективным фактором, сдерживающим кредитование как со стороны спроса, так и со стороны предложения, можно предположить, что эти отрасли в ближайшей перспективе в наименьшей степени будут иметь возможность воспользоваться внешним финансированием для поддержания экономической активности.

Нагрузка субъектов РФ

Стоит отдельным образом коснуться вопроса долговой нагрузки регионов, учитывая активные спекуляции на тему вероятности дефолтов отдельных субъектов Федерации. Да, государственный долг российских регионов в 2014 году увеличился на 20% и превысил два триллиона рублей. У трех субъектов Федерации он вырос более чем вдвое, а у 10 регионов превышает доходы местных бюджетов. Кроме того, по состоянию на октябрь 2015 года объемы продолжали расти и достигли уровня 2,173 млрд, однако стоит отметить, что самый резкий скачок (на 15%) произошел в январе, после чего были и помесячные снижения и небольшие приросты.

В следующем году можно ожидать дальнейшего умеренного увеличения долговой нагрузки, однако с вероятным замедлением темпов прироста государственного долга субъектов РФ. Несмотря на стагнирующую экономику, регионам придется искать средства для реализации социальных обязательств. Регионы разработали уже свои антикризисные планы, в том числе касающиеся и сокращения государственного долга, что должно помочь в деле сокращения нагрузки.

Что касается структуры госдолга, то можно ожидать увеличения доли более дешёвых бюджетных кредитов, что снизит расходы на обслуживание государственного долга. В 2015 году регионам было выделено из средств федерального бюджета 160 млрд руб. для погашения части коммерческих кредитов, но не на безвозмездной основе, а в виде менее обременительных бюджетных кредитов. Кроме того, были выделены средства из федерального бюджета на замещение коммерческих кредитов бюджетными.

График платежей по долгу

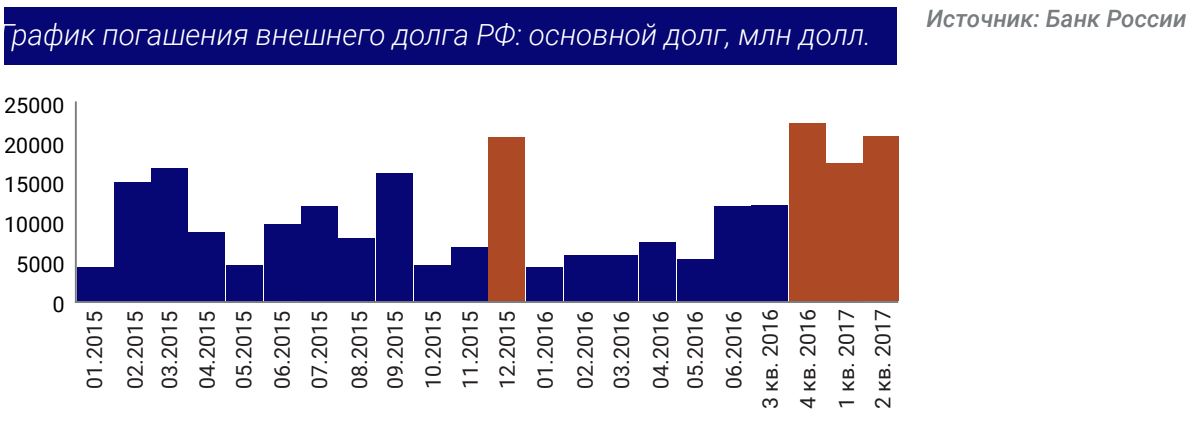

На 2016 год платежи по внешнему долгу распределены равномерно. При этом объемы корпоративных выплат по внешнему долгу в 2016 г. будут примерно в два раза меньше, чем в 2015 г. Выплаты по государственному внутреннему долгу будут умеренно расти вплоть до 2018 года, после чего ожидается постепенное снижение объемов.

Вывод:

Долговая нагрузка в российской экономике стабильно росла на протяжении последних пяти лет. Это было связано со снижением прибыльности бизнеса. На стыке 2014 и 2015 годов негативное влияние на уровень долга оказали резкая девальвация рубля и санкции, ограничивающие возможность рефинансирования валютных кредитов на внешних рынках. Однако верные и своевременные действия центробанка по поддержанию кредитной ликвидности помогли пройти пиковые уровни выплат почти безболезненно. Стоит отметить, что по показателям внешней долговой устойчивости степень риска (согласно пороговым значениям, предлагаемым Международным Валютным Фондом) оценивается как низкая.

Валютный рынок

Прогнозы. Сценарии. Доллар/рубль. Евро/рубль. Китайский юань/рубль

Естественно, что говоря о России, нельзя обойти вопрос перспектив национальной валюты. Конечно, состояние экономики страны – фактор немаловажный. Но, как показывает история, существенного влияния на динамику рубля макроэкономические показатели не оказывают. В последнее время основными катализаторами динамики российской валюты оставались цены на нефть и монетарная политика Центробанка России. Дополнительным фактором давления на рубль оставались и внушительные выплаты по внешнему долгу, санкции Запада, а также ожидания скорого повышения ставки ФРС США, что негативно сказывалось на всех высокорискованных активах.

Как и в случае с оценкой темпов роста ВВП, рассмотрим 3 варианта развития событий. Влияние фактора выплат по внешнему долгу несколько ослабнет, поскольку, как уже отмечалось в соответствующем разделе исследования, на 2016 год платежи по внешнему долгу распределены равномерно, а объемы корпоративных выплат по внешнему долгу в 2016 г. будут примерно в два раза меньше, чем в 2015 г.

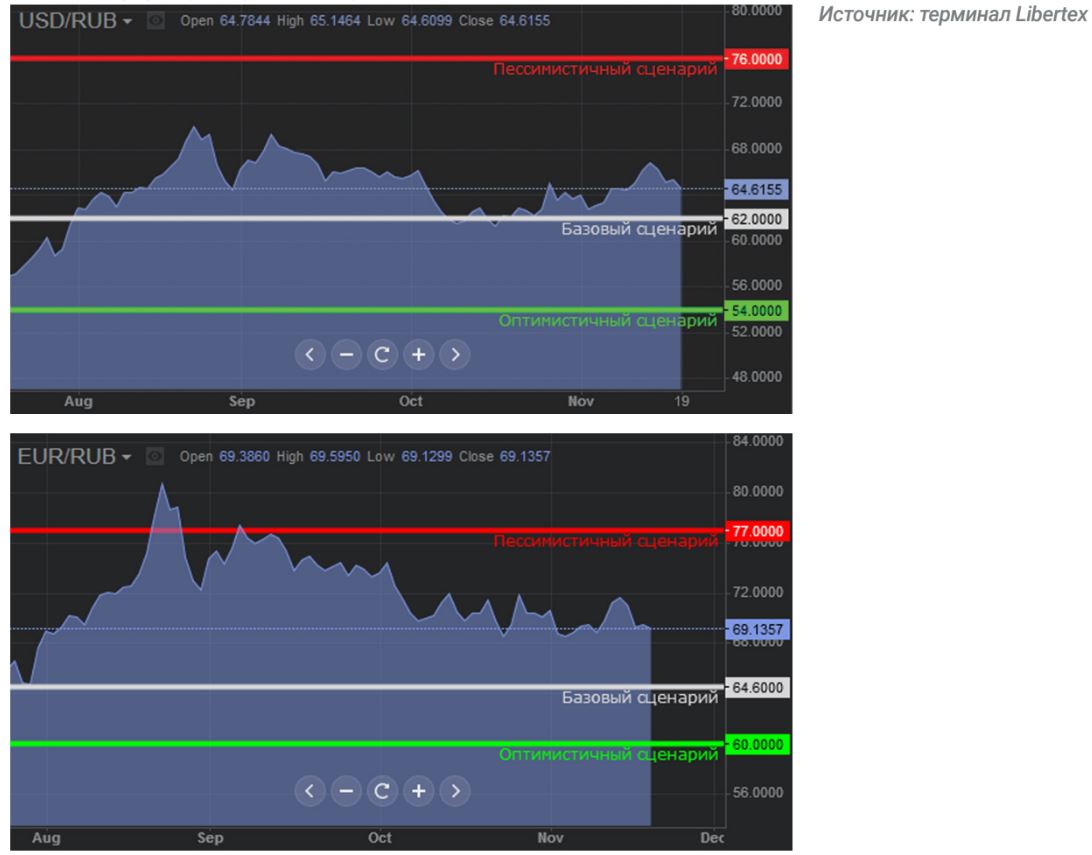

Базовый сценарий. Санкции Запада останутся неизменными, хотя их действие и будет продлено. Цены на нефть смогут восстановиться от текущих минимумов и стабилизируются в пределах диапазона 47 – 54 доллара за баррель, зафиксировав среднегодовую цену в 50 долларов за баррель. Монетарная политика Центробанка России будет оставаться умеренно жесткой (настолько, чтобы не провоцировать ускорение инфляции, но при этом давать положительный импульс реальному сектору). ФРС США повысит ставку в декабре 2015 или январе 2016 года на 0,15 – 0,25% и даст понять, что дальнейшее ужесточение будет происходить крайне постепенно и решение о нем будет приниматься на основе поступающей макроэкономической информации.

В этом случае можно будет ждать, что курс пары USD/RUB стабилизируется в районе уровня 61,00 – 62,00. EUR/RUB имеет шансы снизиться в район уровня 64,00 – 64,60. При этом, помимо позитивных факторов для рубля, общеевропейская валюта в первом квартале 2016 года будет оставаться под давлением на фоне мягкого настроя ЕЦБ. В любом случае, с точки зрения стратегии Carry Trade рубль выглядит в данной паре более привлекательно, даже если и Банк России будет снижать ставку. Китайский юань/рубль, в этом случае может снизиться до отметки 9,60.

Некоторая стабилизация цен на нефть вполне возможна. Дело в том, что с декабря существует вероятность увеличения чистого мирового спроса на нефть. Динамика котировок черного золото в высокой степени обусловлена именно соотношением спроса и предложения. Отчасти, подобные предположения основаны на ожиданиях сокращения добычи в США. Число работающих буровых установок по сравнению с прошлым годом снизилось более чем на 63%. Кроме того, стоит учитывать относительно короткий жизненный цикл сланцевых буровых. Новые проекты требуют инвестиций в отрасль, что при текущем уровне цен нерентабельно. Следовательно, добыча в Штатах может снижаться в течение всего 2016 года. Подробнее о динамике цен на нефть можно прочитать в предыдущем исследовании аналитического отдела ГК Forex Club.

Оптимистичный сценарий. На декабрьском саммите будет принято решение о продлении санкций в отношении Росси всего на 4 месяца. В дальнейшем они постепенно снимаются. Среднегодовая цена не нефть поднимается до уровня 60 долларов за баррель (такое будет возможно, если на встрече стран-членов ОПЕК будет принято решение о сокращении квот на добычу). Экономика РФ выходит на траекторию роста уже во втором полугодии 2016 года на фоне снижающейся инфляции и политики Банка России.

Пара USD/RUB снижается к концу года в область 53 – 54 рубля за доллар. EUR/RUB возвращается к уровню 60,00 – 60,90. Юань/рубль снижается к уровню 8,20.

Пессимистичный сценарий. Санкции в отношении России не только продляются, но и расширяются. Среднегодовая цена на нефть снижается к уровню 40 долларов за баррель, что станет для России шоком, хоть и не таким серьезным, как в 2015 году. ФРС США не только повышает ставку, но и дает понять, что на этом он не остановится и дальнейшее ужесточение вполне возможно в скором времени.

При этих исходных рубль может продолжить ослабление по всем направлениям. USD/RUB может продемонстрировать рост в район уровня 75,50 – 76,00. EUR/RUB в этом случае способен подняться к уровню 77,00. Юань/рубль можно будет ждать на отметке 11,10.

Прежде чем ситуация начнет развиваться по одному из предложенных сценариев, в конце 2015 года возможно еще традиционное ослабление рубля в район уровня 70 - 71,30 в паре с долларом, поскольку в декабре предстоят довольно крупные выплаты по внешнему долгу (чуть меньше $25 млрд). Кроме того, в преддверии длительных выходных в России рынок может играть против рубля.

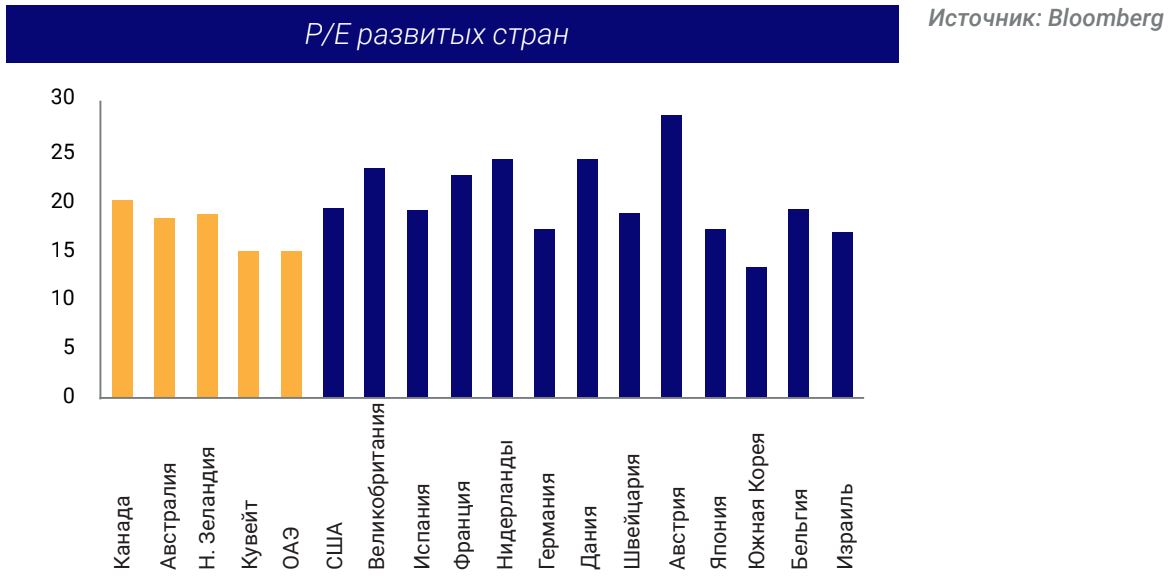

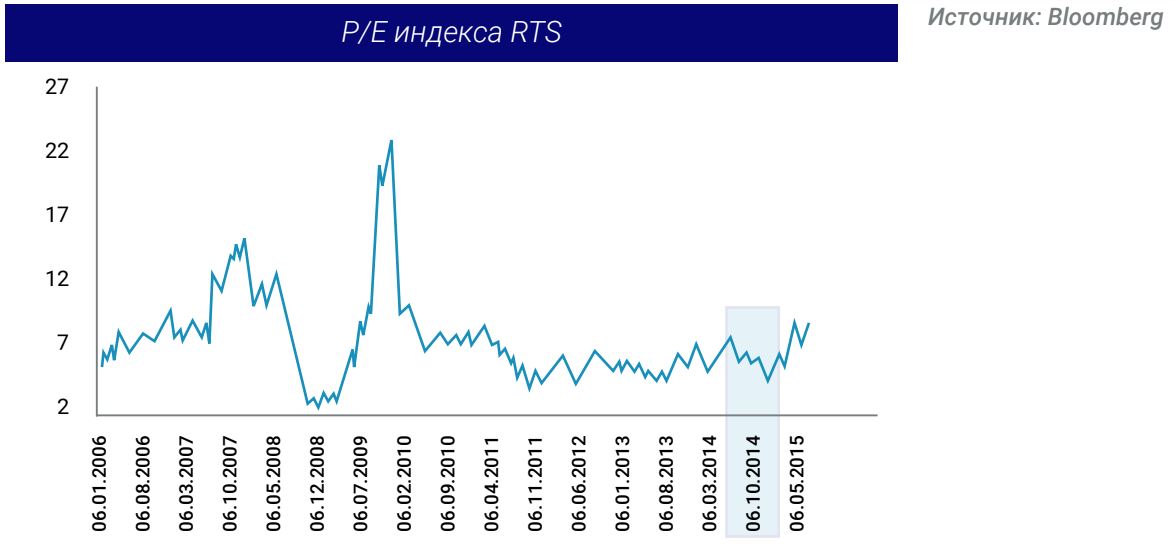

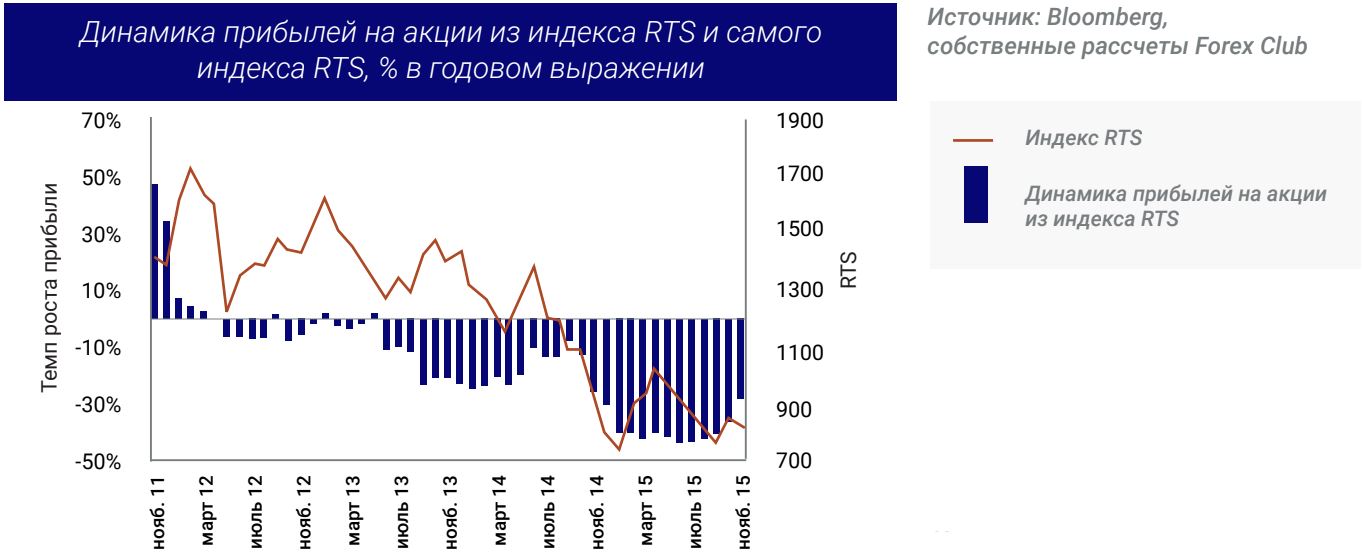

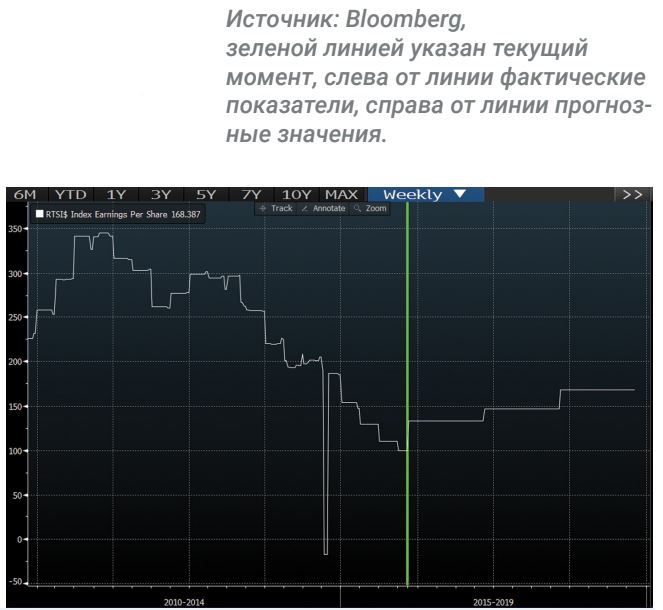

Фондовый рынок

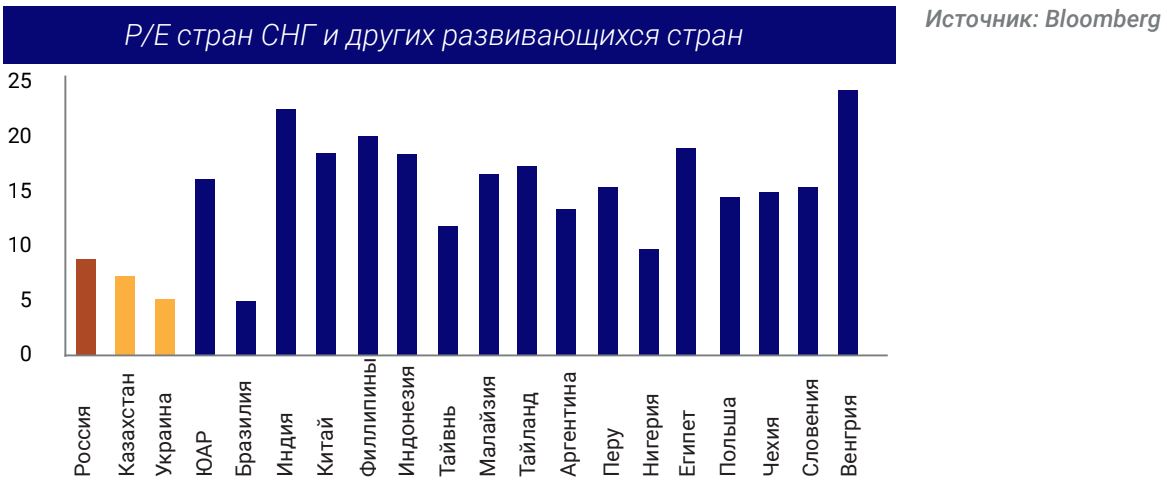

Недооцененность акций российских компаний в сравнении с развитыми и развивающимися рынками. Прогнозы