Прогноз цен на нефть: 2025-2050 годы

Цена нефти сегодня

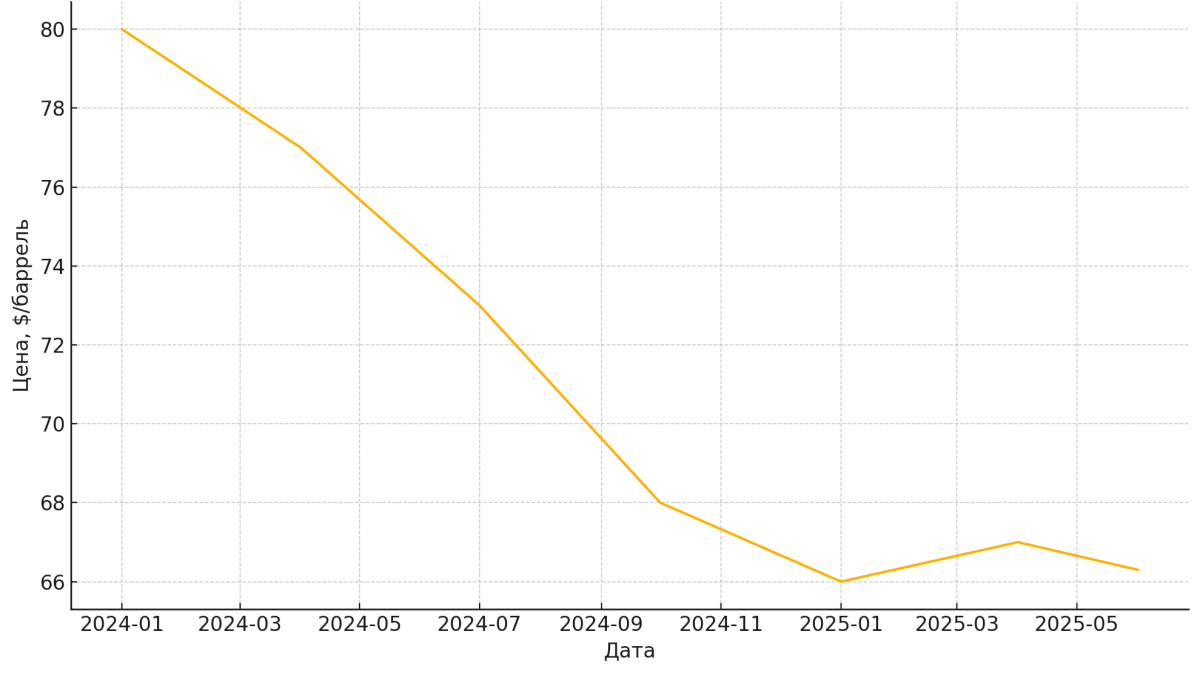

По состоянию на начало июня 2025 года мировые цены на нефть находятся на относительно низких уровнях. Баррель эталонной нефти Brent торгуется в районе $66 (примерно 66,3 долл. на 9 июня 2025) — это почти на 19% дешевле, чем годом ранее [tradingeconomics.com]. Нефть WTI (американская Light Sweet) находится около отметки $64 за баррель [reuters.com]. Для сравнения, еще в январе котировки Brent превышали $82, но к началу марта опускались до ~$68 за баррель – минимального уровня с 2021 года [rbc.ru].

Основное давление на нефтяные цены оказывает ожидание профицита предложения на рынке во втором полугодии 2025 года. Аналитики отмечают, что мировая добыча растет быстрее спроса, приводя к накоплению запасов нефти [eia.gov, fomag.ru]. Например, Управление энергетической информации США (EIA) прогнозирует рост глобальных запасов и снижение средней цены Brent с ~$76 в первом квартале 2025 до ~$61 в четвертом квартале [fomag.ru]. Дополнительными факторами краткосрочного снижения стали слабый спрос со стороны крупных импортеров (в том числе замедление экономики Китая) и монетарная политика (высокие процентные ставки сдерживают рост экономики) [capital.com.fief.ru]. В то же время, поддерживающее влияние на рынок оказывают добровольные сокращения добычи ОПЕК+ и геополитические риски. В частности, санкции против российской нефти и конфликт на Ближнем Востоке ограничили предложение, не дав ценам упасть еще сильнее [capital.com]. Таким образом, на цену нефти сегодня влияет сочетание противоборствующих факторов, удерживая Brent в середине $60 за баррель на текущий момент.

Факторы, влияющие на цену нефти

Цены на нефть формируются под влиянием множества факторов, среди которых ключевыми являются:

Спрос и предложение

- Нефть остается основным источником энергии, несмотря на активное развитие альтернативных решений.

- ОПЕК+ и крупные нефтедобывающие страны (США, Россия, Саудовская Аравия) регулируют добычу, влияя на цены.

- Рост или спад мировой экономики напрямую влияет на потребление нефти.

Геополитика и региональные конфликты

- Политическая нестабильность на Ближнем Востоке, в России и других нефтедобывающих регионах может привести к резким скачкам цен.

- Санкции против крупных производителей (например, России, Ирана, Венесуэлы) могут ограничивать поставки нефти.

Запасы нефти и добыча

- Высокие запасы нефти на складах могут оказывать понижательное давление на цену, тогда как их снижение обычно приводит к росту цен.

- Развитие новых нефтяных месторождений и технологий добычи (сланцевая нефть, глубоководное бурение) может изменить баланс рынка.

Глобальный энергетический переход

- Переход на возобновляемые источники энергии (солнечная, ветряная энергия, водород) оказывает долгосрочное давление на рынок нефти.

- Развитие электромобилей снижает спрос на бензин и дизельное топливо.

- Экологические инициативы и климатическая политика многих стран ограничивают использование ископаемого топлива.

Финансовые рынки и доллар США

- Так как нефть торгуется в долларах, изменения курса USD влияют на цену нефти: при ослаблении доллара нефть дорожает, при укреплении – дешевеет.

- Фондовые и фьючерсные рынки (например, WTI, Brent) формируют ожидания и спекулятивные движения цен.

Краткосрочные прогнозы (2025-2026)

В краткосрочной перспективе (2025–2026 годы) консенсус-прогнозы указывают на умеренное снижение нефтяных цен относительно уровня 2022–2023 годов. Международный валютный фонд (МВФ) ожидает, что средняя цена нефти в 2025 году составит около $66,9 за баррель, что на ~15% ниже, чем в 2024-м, а в 2026 году снизится до $62,4 за баррель [oilcapital.ru]. Похожей оценки придерживается и Европейская комиссия: согласно весеннему прогнозу ЕК, средняя цена Brent в 2025 году может опуститься к $67–68, а в 2026 году – до $64. Эти цифры отражают ожидания избыточного предложения на рынке – по данным ЕК, главной причиной снижения цен выступает неопределенность в мировой торговле (например, торговые пошлины США), ослабляющая спрос [icma.az].

Американское EIA также снизило прогнозы: по данным министерства энергетики США, средняя цена Brent в 2025 г. ожидается около $65–66, с дальнейшим падением до $59 в 2026 г.[fomag.ru]. В том же диапазоне находятся прогнозы крупных инвестбанков. Так, JP Morgan весной 2025 года понизил свой прогноз по Brent до $66 в 2025 г. и $58 в 2026 г., ссылаясь на рост добычи в странах ОПЕК+ и ослабление спроса [reuters.com]. Аналитики Goldman Sachs в марте 2025 г. также скорректировали ожидания: они прогнозируют Brent на конец 2025 года около $71 (вместо $76 ранее) и среднюю цену около $68 в 2026 году. В обновленном прогнозе Goldman Sachs отмечается, что в ближайшие месяцы котировки Brent, вероятно, удержатся выше $70, однако тренд уже не столь устойчив: усиление торговых войн или увеличение добычи ОПЕК+ могут опустить цены и ниже $70 [rbc.ru].

Другие организации дают сходные ориентиры. Согласно консенсус-прогнозу компании Kept (объединяет ~60 аналитических агентств), средняя цена Brent в 2025 г. ожидается около $73,5 за баррель, что примерно на 9% ниже среднего уровня 2024 года. Однако к 2026–2027 гг. консенсус от Kept предполагает дальнейшее плавное снижение: до $70,9 в 2026 г. и $70,6 в 2027 г. [vedomosti.ru]. Российские официальные прогнозы еще более консервативны: в поправках к бюджету РФ на 2025 год заложена цена Urals около $56 за баррель (против $69,7 ранее) [finance.mail.ru]. Это свидетельствует о подготовке к возможному ухудшению конъюнктуры нефтяного рынка в ближайшие годы.

В целом краткосрочный прогноз цен на нефть сводится к диапазону примерно $60–75 за баррель в 2025–2026 гг. При отсутствии серьезных геополитических шоков большинство экспертов ожидают цены ближе к нижней границе этого коридора. Рост мировых запасов нефти и ограниченный спрос (на фоне высоких процентных ставок и перехода на энергоэффективные технологии) будут сдерживать котировки [eia.gov,capital.com]. Тем не менее, риски остаются двунаправленными: возможное сокращение добычи ОПЕК+ или форс-мажоры способны временно подтолкнуть цены вверх, тогда как глобальная рецессия или эскалация торговых войн – наоборот, углубить падение цен на нефть.

Прогнозы средней цены нефти Brent на 2025–2026 годы по данным различных источников [oilcapital.ru, reuters.com]

| Источник (дата) | Прогноз Brent 2025 | Прогноз Brent 2026 |

| МВФ (апрель 2025) | ~$66,9 за баррель [oilcapital.ru] | ~$62,4 за баррель [oilcapital.ru] |

| EIA (Минэнерго США) (май 2025) | ~$65,9 за баррель [fomag.ru] | ~$59,0 за баррель [fomag.ru] |

| JP Morgan (апрель 2025) | $66 за баррель [reuters.com] | $58 за баррель [reuters.com] |

| Goldman Sachs (март 2025) | $71 за баррель (конец года) [rbc.ru] | $68 за баррель (ср. годовая) [rbc.ru] |

| Еврокомиссия (май 2025) | ~$67,7 за баррель [icma.az] | ~$64,0 за баррель [icma.az] |

| Бюджет РФ (май 2025) | $56 за баррель (Urals) [finance.mail.ru] | – (нет данных) |

Примечание: как видно из таблицы, большинство прогнозов сконцентрированы в диапазоне $60–70 за баррель на ближайшие годы. Краткосрочные факторы (монетарные условия, темпы добычи, запасы нефти) в совокупности указывают на снижение цен по сравнению с уровнем 2022–2023 гг., хотя разброс оценок остается значительным.

График наглядно демонстрирует, что все источники ожидают снижения цен в 2026 г. относительно 2025-го, при этом разброс оценок остаётся широким (от $56 до $71 в 2025-м и от $58 до $68 в 2026-м).

Долгосрочные прогнозы (2030-2050)

Перспективы долгосрочных цен на нефть (в 2030–2050 гг.) во многом зависят от развития мировой энергетики и сценариев энергоперехода. Аналитики рассматривают несколько сценариев:

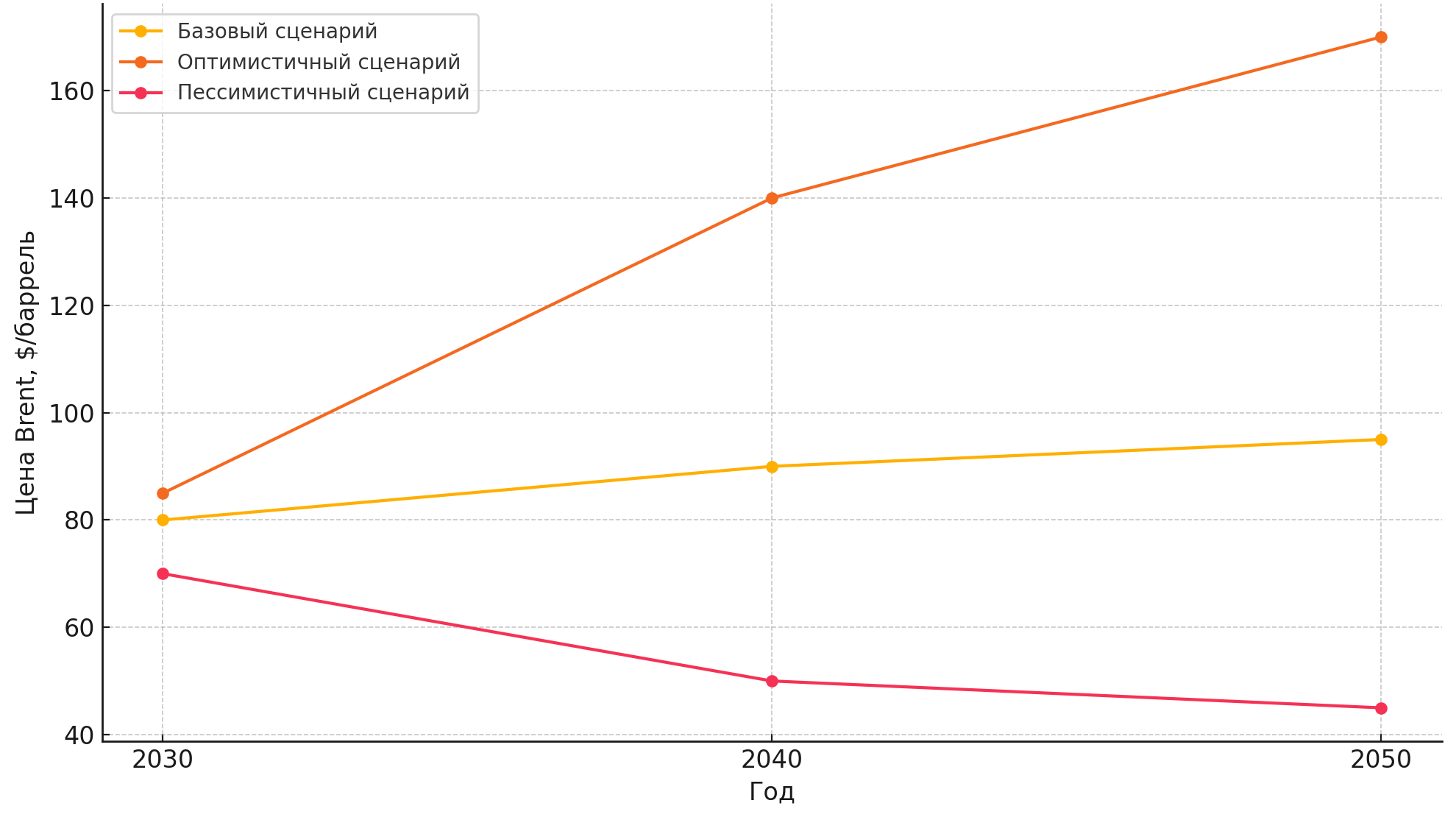

- Базовый сценарий. При сохранении текущих тенденций, без радикального ускорения отказа от нефти, цены останутся умеренными. Например, в базовом прогнозе EIA к 2050 году цена Brent оценивается около $90–95 за баррель (в номинальном выражении)afn.today. Это предполагает небольшой реальный рост относительно нынешних уровней за счет увеличения себестоимости добычи и инфляции. Аналогично, МЭА (IEA) в сценарии действующих мер (STEPS) прогнозирует цену нефти близкую к $80–85 в 2050 г. (в ценах 2022 года) [corporate.exxonmobil.com], то есть в районе $100 за баррель с учетом инфляции.

- Оптимистичный (для нефтяников) сценарий. Если нефть останется ключевым энергоносителем и инвестиции в добычу снизятся (дефицит предложения), возможен резкий рост цен. По оценкам EIA, в сценарии высоких цен баррель Brent к 2050 г. может подорожать до ~$170** [forbes.ru. afn.today]. Ранее назывались оценки даже выше $180 за баррель при неблагоприятном для потребителей раскладе (максимум EIA до пандемии – $183 к 2050)afn.today. Такой сценарий подразумевает устойчивый рост спроса в развивающихся странах и недостаточные инвестиции в добычу, приводящие к дефициту на рынке.

- Пессимистичный сценарий (энергопереход). При активной декарбонизации мировой экономики и массовом переходе на возобновляемые источники спрос на нефть может резко сократиться. Тогда цены в долгосрочной перспективе способны опуститься до исторически низких уровней. Так, глава Сбера Герман Греф предупреждал, что к 2050 году стоимость российской нефти Urals может упасть до $26 за баррель – почти втрое ниже нынешней [rbc.ru]. В сценарии низких цен EIA глобальная цена Brent оценивается всего в ~$45 к 2050 г.afn.today, что близко к уровням первой половины 2020-х. Подобный исход возможен в случае, если мировой спрос на нефть пикирует до 2030 г. и затем неуклонно снижается на ~2–3% в год в рамках реализации климатической повестки [iea.org]. Например, МЭА в своем отчете Net Zero прогнозирует снижение спроса на нефть до 55 млн барр./сутки к 2050 (против ~100 млн в 2022 г.), что потребует значительно более низких цен для балансировки рынка (в районе $35–40) [realnoevremya.ru]

Очевидно, что разброс долгосрочных прогнозов цен на нефть очень велик. Многие организации уже не берутся давать точные цифры на горизонте 2040–2050 гг., ограничиваясь сценарными оценками. Консенсус на 2030 год более определен: ожидается стабилизация цен в диапазоне $70–80 за баррель. Например, согласно прогнозам Управления энергетической информации США, мировые цены к 2030 г. могут удерживаться в районе $75–80 за баррель [capital.com]. Это связано с тем, что в ближайшее десятилетие нефть все еще сохранит значимую роль, хотя темпы роста спроса замедлятся. Далее, в 2030–2040-х годах траектории могут разойтись: либо постепенный спад спроса (и цен) по мере развития электромобилей и ВИЭ, либо новый виток роста цен из-за недоинвестирования в добычу и истощения легкодоступных запасов.

Следует отметить, что официальные стратегические прогнозы также исходят из относительной стабильности или умеренного снижения цен. Например, Мировой банк ожидает среднюю цену нефти ~$72–73 в середине 2020-х (около $73 в 2025-м и $72 в 2026-м) [kommersant.ru]. ОПЕК в своем обзоре World Oil Outlook по-прежнему прогнозирует рост мирового потребления нефти до конца 2030-х, а значит и поддержание цен на уровне, достаточном для стимулирования добычи (в номинальном выражении это может быть выше $100 к 2040 г.). В то же время, BP и некоторые западные компании в сценариях rapid transition не исключают ценовой «шторм» для нефтяников – вплоть до падения стоимости нефти ниже $30 после 2040 года, когда спрос пойдет на убыль вследствие декарбонизации.

Таким образом, долгосрочные прогнозы крайне неопределенны и зависят от ключевых факторов развития отрасли: с одной стороны, исчерпание ресурса и недоинвестирование могут привести к новому суперциклу роста цен, с другой – сокращение спроса из-за технологий и политики способно обвалить нефтяной рынок. Скорее всего, реальность окажется между этими крайностями: в 2030-е годы нефть может торговаться в умеренном коридоре (скажем, $60–90), постепенно снижаясь в реальном выражении к 2050 году по мере энергетического перехода.

Линейный график отражает три сценария долгосрочных цен на нефть:

Базовый сценарий: плавный рост от $80 в 2030 до $95 в 2050.

Оптимистичный сценарий: резкий подъём от $85 в 2030 до $170 в 2050.

Пессимистичный сценарий: снижение от $70 в 2030 до $45 в 2050.

Мнения экспертов о перспективах нефтяного рынка

Алексей Белогорьев (Институт энергетики и финансов):

Сохраняется общий вектор на снижение мировых цен. Ближе к концу 2025 года цена Brent может опуститься до $60–66 за баррель

Эксперты «Ведомостей»:

По итогам 2025 г. цены на нефть будут колебаться в коридоре $55–70 за баррель, с наиболее вероятным уровнем равновесия около $65

Morgan Stanley:

Если спрос останется устойчивым, а предложение ограничено, во второй половине десятилетия возможен разворот цен вверх

Bank of America:

Дефицит инвестиций может привести к новому суперциклу и росту цен после 2026 г.

ANZ Research:

В случае дефицита предложения Brent может вернуться к отметке $100+

Источники: Goldman Sachs, JP Morgan, Bloomberg, BP

Выводы

Краткосрочно (2025–2026 гг.) нефть Brent, вероятнее всего, будет торговаться в диапазоне $60–75 за баррель.

Долгосрочно (2030–2050 гг.) цены во многом зависят от сценария: в базовом – $80–95 к 2050, в сценарии Net Zero – $40–45.

Инвестиции: в краткосрочном окне сектор остаётся привлекательным при правильном тайминге; долгосрочно – требуется диверсификация.

FAQ – Часто задаваемые вопросы

Будет ли нефть дорожать в 2025 году или продолжит падение?

Согласно большинству прогнозов, в 2025 году нефть скорее продолжит умеренно дешеветь. Ожидается, что средняя цена Brent снизится до около $65–70 за баррель (против ~$80 в 2022–2023 гг.) [oilcapital.ru, fief.ru]. Это связано с повышенным предложением и относительно слабым спросом. Однако существенного обвала не предвидится: действия ОПЕК+ поддержат рынок, и ближе к концу 2025 года цены стабилизируются в районе $60, по пессимистичным оценкам – $50 [fief.ru]. Таким образом, нефть в 2025 г. немного подешевеет, но останется в пределах исторических средних значений.

Какой прогноз цен на нефть заложен в бюджет России?

Российское правительство обновляет ценовой прогноз в бюджетном планировании. В мае 2025 года Минфин РФ снизил базовый прогноз цены Urals на 2025 год до $56 за баррель (ранее закладывалось $69,7) [finance.mail.ru]. На 2026–2027 гг. также ожидаются невысокие уровни: около $66 за баррель Urals [vedomosti.ru]. Это консервативный подход, учитывающий возможное продолжение нисходящего тренда цен на нефть и высокий дисконт российской смеси относительно Brent. Фактически бюджет РФ исходит из сценария, где нефть будет относительно дешевой в ближайшие годы.

Почему цены на нефть падают, несмотря на сокращение добычи ОПЕК+?

Действительно, страны ОПЕК+ с конца 2022 года ограничивают добычу, но на цены давят другие факторы. Во-первых, растет добыча в странах вне ОПЕК (США, Бразилия, Гайана), компенсируя сокращения ОПЕК+[eia.gov, fomag.ru]. Во-вторых, спрос на нефть растет медленно – мировая экономика переживает стагнацию в ряде регионов, Китай и Европа потребляют меньше ожидаемого. В-третьих, повышенные процентные ставки и сильный доллар снижают инвестиционный интерес к сырьевым товарам. Кроме того, рынки закладывают ожидания будущего профицита (например, из-за возможной рецессии или выхода Ирана на рынок). Совокупность этих факторов перевешивает эффект от сокращений ОПЕК+, поэтому цены нефти снижаются даже на фоне ограниченного предложения.

Может ли нефть вновь подорожать до $100 и выше?

В краткосрочной перспективе такой сценарий маловероятен. Чтобы нефть вернулась к уровням $100+, должен возникнуть существенный дефицит на рынке – например, из-за внезапного скачка спроса или серьезного сбоя в поставках (войны, санкции против крупного экспортера и т.п.). На данный момент запасы нефти высоки, а спрос сдержан, поэтому баланс не предполагает такого роста цен. Тем не менее, в более отдаленном будущем исключать скачок цен нельзя. Если мировая добыча упадет из-за недостатка инвестиций (такой риск существует, поскольку компании сокращают вложения из-за энергоперехода), то через 5–10 лет предложение может отстать от спроса. Некоторые банки (например, JP Morgan) допускали начало нового суперцикла сырьевых рынков во второй половине 2020-х [rbc.ru]. В этом случае к началу 2030-х нефтяные котировки теоретически могут вернуться к трёхзначным значениям. Но базовый сценарий все же иной: постепенное снижение спроса на нефть из-за развития альтернативной энергетики будет ограничивать цены. Таким образом, шанс увидеть нефть дороже $100 существует лишь при стечении неблагоприятных факторов (дефицит + геополитика), и рынок пока таких сигналов не подает.

Какие факторы сейчас сильнее всего влияют на рынок нефти?

На данный момент наиболее значимы: 1) Темпы роста мировой экономики (особенно потребление нефти в Китае и США) – слабый рост давит на спрос; 2) Политика ОПЕК+ – продление добровольных ограничений добычи поддерживает цены от падения. 3) Монетарная политика ведущих центробанков – высокие ставки ограничивают экономическую активность и темпы роста спроса на энергоносители; 4) Геополитика – санкции против России и Ирана, а также риски новых конфликтов создают неопределенность в предложении; 5) Энергопереход – ожидания развития ВИЭ и электротранспорта вносят долгосрочный медвежий настрой на рынок. Все эти факторы в комбинации формируют текущий тренд. Например, в 2023–2024 гг. действия ОПЕК+ частично компенсировали негатив от замедления экономики. Но в 2025 г. стало ясно, что избыток нефти (из-за роста добычи вне картеля) и слабый спрос превалируют, поэтому цены снижаются несмотря на усилия экспортеров. Ситуация динамична: при изменении любого из ключевых факторов баланс на рынке нефти также изменится.

Как повлияет энергопереход (электромобили, ВИЭ) на цены нефти?

Энергетический переход в долгосрочной перспективе оказывает понижающее давление на нефтяные цены. По мере распространения электромобилей, развития возобновляемых источников и повышения энергоэффективности спрос на нефть может достичь пика примерно к 2030 году, а затем начать устойчиво снижаться [iea.org]. Это значит, что конкуренция за рынок между производителями нефти усилится, и им придется снижать добычу, чтобы избежать обвала цен. Уже сейчас ожидания снижения спроса в будущем делают инвесторов осторожными – долгосрочные ценовые прогнозы пересматриваются в сторону понижения. Например, Сбербанк прогнозирует цену Urals всего ~$26 к 2050 г. при активной декарбонизации [rbc.ru]. Однако энергопереход влияет не мгновенно: в ближайшие 5–10 лет нефть все еще будет востребована, особенно в нефтехимии, авиации, грузоперевозках. Так что до 2030 г. сильного обвала цен только из-за ВИЭ не ожидается – критический эффект проявится позже. К тому же, снижение инвестиций в традиционную нефть из-за энергоперехода способно создать дефицит предложения в переходный период, что временно поддержит или даже повысит цены (парадокс энергоперехода). В целом же, к середине XXI века, если мировые экономики близко подойдут к целям Net Zero, нефть из товара «дефицитного» может превратиться в избыточный – и тогда цены неизбежно будут низкими. Производителям нефти придется конкурировать за уменьшающийся спрос, снижая издержки или сокращая добычу, чтобы удержать цену на приемлемом уровне. Поэтому энергопереход рассматривается как один из наиболее мощных долгосрочных факторов, ведущих к снижению цен на нефть.

Стоит ли сейчас инвестировать в нефть или нефтяные компании?

Однозначного ответа нет – все зависит от инвестиционного горизонта и допустимых рисков. В краткосрочной перспективе (на горизонте 1–2 года) многие аналитики считают нефтяной сектор недооцененным после падения цен. Если мировая экономика избежит рецессии, а ОПЕК+ продолжит поддерживать рынок, цены могут удержаться или даже немного восстановиться к концу 2025 года, что принесет прибыль компаниям отрасли. К тому же нефтегазовые компании платят дивиденды, что привлекает инвесторов. Однако нужно помнить про риски: возможное дальнейшее снижение цен на сырье ударит по акциям нефтекомпаний. В долгосрочной же перспективе (10+ лет) традиционная нефть сталкивается с серьезными вызовами из-за энергоперехода и усилий борьбы с изменением климата. Многие фондовые аналитики рекомендуют диверсифицировать вложения в сторону более экологически чистых секторов энергетики. Нефтяные компании сами пытаются перестраиваться (инвестируют в ВИЭ, газ, водород), но переходный период будет непростым. Поэтому для консервативных долгосрочных инвесторов вложения в нефть несут стратегический риск снижения стоимости активов. С другой стороны, в ближайшие 5-7 лет нефть никуда не денется, и при правильном выборе (например, в пользу компаний с низкой себестоимостью добычи, которые переживут любые просадки) инвестиции могут быть оправданными. В любом случае стоит следить за ценовой динамикой и факторами, описанными выше. Сектор нефти становится более волатильным и требующим пристального внимания к глобальным трендам.

От чего зависит цена нефти для потребителей (бензин и т.д.)?

Розничные цены на бензин, дизельное топливо и другие нефтепродукты зависят прежде всего от мировой цены нефти, но не только. Сырая нефть – это сырье, и если оно дорожает, через некоторое время рост закладывается в стоимость топлива на заправках. Однако конечная цена для потребителя включает налоги, акцизы, затраты на переработку и сбыт, курсовые разницы. В некоторых странах налоговая составляющая велика, поэтому колебания цен нефти влияют не так сильно (например, в Европе высокие акцизы сглаживают эффект). В других же государствах, особенно нефтедобывающих, могут действовать госрегулирование или субсидии, отрывающие внутренние цены от мировых. Тем не менее, общая тенденция такова: при росте мировых цен на нефть дорожают и нефтепродукты, при снижении – дешевеют, хотя с некоторым лагом. Например, в 2022 году скачок нефти до $100+ привел к рекордно дорогому бензину во многих странах. Сейчас, с падением нефти до $60–70, и топливо постепенно дешевеет. Таким образом, конечный потребитель ощущает на себе динамику цен на нефть, хотя и опосредованно. Кроме того, на локальные цены влияют курсы валют (для импортирующих стран), сезонность (летом бензин обычно дороже из-за высокого спроса) и ситуация с мощностями НПЗ. Но базовым драйвером все равно остается мировая цена барреля.

Отказ от ответственности: Данный прогноз носит исключительно информационный характер и не является инвестиционной рекомендацией. Мы не несем ответственности за любые финансовые решения, принятые на основе данной информации. Перед принятием инвестиционных решений рекомендуем провести собственное исследование и не рисковать суммой, которую не можете себе позволить потерять.

Попробуйте

онлайн-терминал Libertex

Начать торговатьИнвестируйте в любые активы бесплатно и без рисков. Оттачивайте торговые стратегии на виртуальных $50 000.

Получайте первыми торговые сигналы, аналитику и актуальные новости!

У Forex Club Libertex есть свое дружественное сообщество трейдеров с ежедневной активностью.

Подписывайтесь на Telegram